Identification des transferts non onéreux

Cette section détaille les principaux choix méthodologiques réalisés afin de distinguer parmi les

changements de propriétaires sur la période 2011–2019, les transferts intergénérationnels des ventes

conclues à titre onéreux.

Mettant à profit la dimension longitudinale, nous identifions les changements de propriétaires observés

dans les Fichiers Fonciers annuellement. Nous faisons l’hypothèse qu’un changement de propriétaire

résulte :

- soit d’une transaction immobilière conclue à titre onéreux,

- soit d’une donation ou legs.

Dans le premier cas, le changement de propriétaire est enregistré dans la base DVF, mais ne l'est pas

dans le second. Nous

identifions indirectement les transferts intergénérationnels comme les logements faisant l’objet d’un

changement de propriétaire sans qu’aucune transaction ne soit conclue.

Exploitation de DVF

Nous exploitons l’exhaustivité de la base DVF pour les transactions immobilières. Afin de conserver

l’exhaustivité (nécessaire en raison de la nature de la méthode), nous n’appliquons aucun

filtre. Ainsi, toutes les transactions immobilières conclues depuis 2010 constituent notre base de

transactions. Naturellement, la méthode est inopérante pour l’Alsace-Moselle du fait de l’absence de

données pour ce périmètre.

Toutefois, notre approche séquentielle des Fichiers Fonciers ne permet d’isoler que les changements de

propriétaires entre le 1er janvier N+1 et le 1er janvier N. En conséquence, nous

simplifions la base de données des transactions en indiquant si le logement (repéré par son identifiant

local) a été vendu entre le 1er janvier N et le 1er janvier N+1. Nous garantissons une comparabilité

entre

les deux sources de données, bien que cette simplification ait des conséquences sur l’identification des

transferts.

Du fait du caractère séquentiel et de la simplification opérée, nous ne pouvons

pas identifier les transferts intergénérationnels ayant lieu la même année qu’une transaction

immobilière.

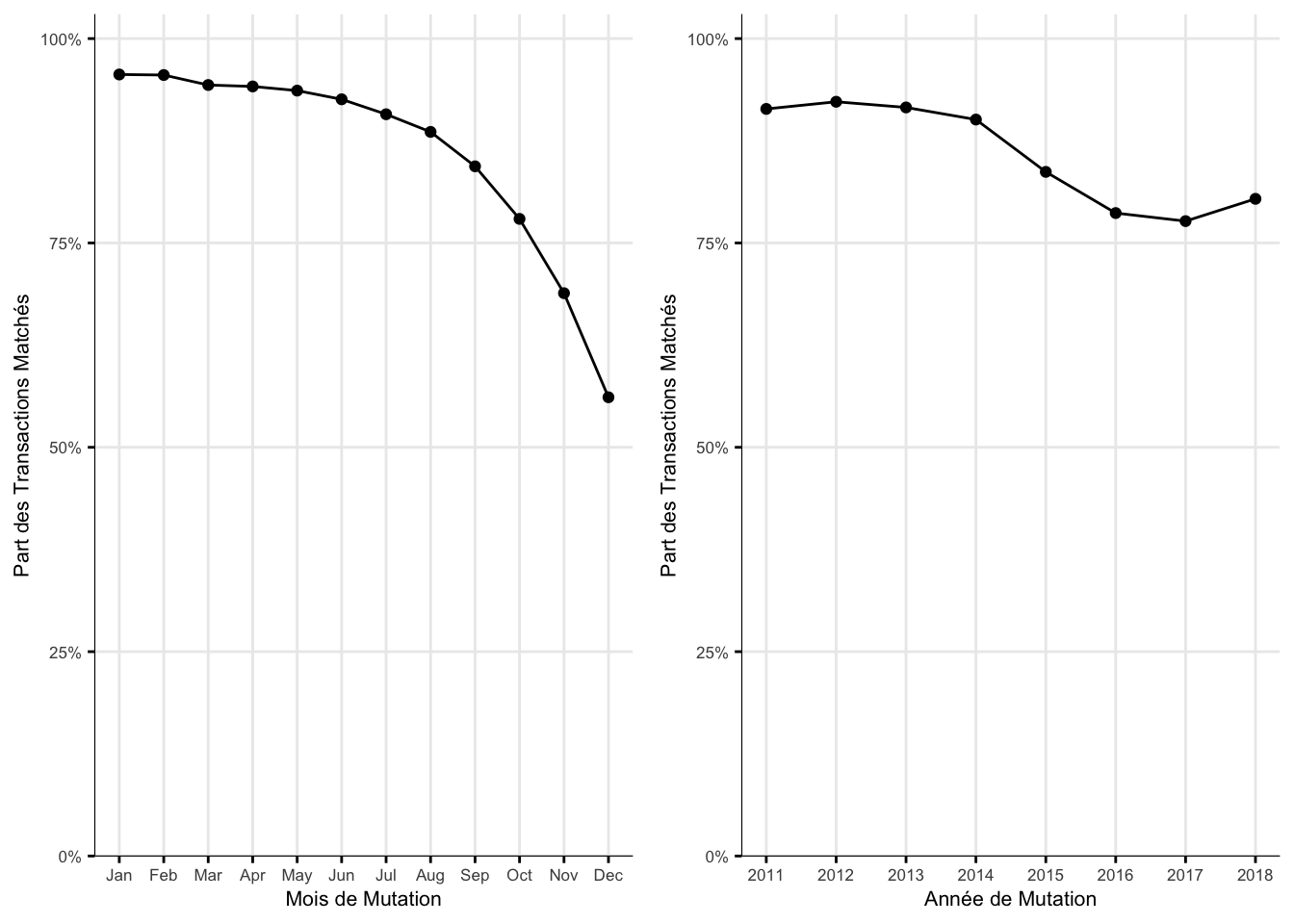

En imposant une égalité stricte sur l’année de changement et l’identifiant local, les résultats ne

sont pas satisfaisants. En effet, plus de 10 % des transactions entre personnes physiques ne font

l’objet d’aucun changement de propriétaires dans les Fichiers Fonciers. En analysant la structure

des erreurs, nous remarquons que les transactions immobilières de fin d’année ont un taux d’erreur

bien supérieur.