République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

Fiscalité

⚠️ Précautions d’usage Cette section regroupe des informations fiscales valables à la date de réalisation de l’étude (2018). Le droit fiscal pouvant faire l’objet de nombreuses modifications, il appartient au lecteur de vérifier les possibles mises à jour réalisées.

Cette présente étude s’intéresse à l’utilisation des données liées à la taxation au sein des Fichiers fonciers retraités par le Cerema, pour la réalisation d’études dans le champ des ministères en charge du Logement, de l’Aménagement et de l’Environnement. Elle n’a pas vocation à traduire l’état du droit fiscal, mais seulement à en esquisser les grandes lignes. L’angle choisi pour cette étude est donc de préférer la simplicité à l’exhaustivité.

À ce titre, l’étude ne décrit pas les nombreux cas particuliers issus des procédures fiscales, simplifie de manière importante certains mécanicismes fiscaux, ou opère des raccourcis conséquents en matière de droit fiscal, que l’auteur a considéré comme non significatifs au regard de l’exploitation de ces fichiers pour des études liées à l’environnement, le logement, l’aménagement, les risques, etc.

Les Fichiers fonciers sont issus de données liées à la taxation foncière. Il est donc nécessaire de connaître la manière dont cette taxe est élaborée pour mieux comprendre le périmètre d’utilisation de cette base dans le champ de l’aménagement du territoire. Cette étude fait donc le point sur le droit fiscal en application, et sa concrétisation dans la base de données.

Les Fichiers fonciers sont une base de données enrichie par le Cerema à partir des données issue de l’application MAJIC de la DGFIP. Cette base dite MAJIC reprend les données liées à la taxe foncière, ainsi que quelques données provenant de sources extérieures.

Les Fichiers fonciers sont utilisés pour de nombreuses études dans les champs de l’aménagement du territoire1. Dans ce cadre, les principales variables sont documentées, en reprenant leur mode de constitution et leurs limites sur le site internet des Fichiers fonciers https://datafoncier.cerema.fr/.

De nombreuses études utilisent les données du local, de la parcelle, ou du propriétaire. Cependant, les Fichiers fonciers contiennent aussi les données liées à la taxation, ce qui est leur usage de base, c’est-à-dire collecter l’impôt foncier. Aujourd’hui, les variables liées à la taxation sont mal connues et peu utilisées par les ayants-droits MAJIC, à savoir les services en charge de l’aménagement du territoire et les chercheurs.

L’objectif de cette étude est ainsi :

Cette étude portera sur les variables présentes dans les Fichiers fonciers. De plus, seules les taxes foncières sur les propriétés bâties et non bâties seront étudiées.

La première partie du rapport explicite le mode de calcul de l’impôt foncier. Dans cette partie, il sera traité des principes de base ainsi que du mode de calcul de l’impôt foncier. En particulier, cette partie s’intéressera aux modes de déclaration des contribuables, qui permettent ainsi d’alimenter ou de modifier la base de données.

La deuxième partie porte sur la taxe foncière sur les propriétés non bâties. Dans ce cadre, il sera conclu sur les possibilités d’utilisation des données de taxation des Fichiers fonciers dans les domaines de l’aménagement des territoires.

La troisième partie s’intéresse aux données de la taxe foncière sur les propriétés bâties.

Il est difficile de comprendre les données liées à la taxation foncière sans connaître les principaux mécanismes de définition de l’imposition. Ainsi, au niveau français, l’imposition s’appuie sur plusieurs principes fondateurs.

Les Fichiers fonciers contiennent les données pour calculer les taxes foncières suivantes :

Le Fichier ne comprend donc pas les éléments d’imposition liés à la contribution fiscale des entreprises (CFE), ni les données liées à la taxe d’habitation.

Cette présente étude portera sur les taxes foncières sur les propriétés bâties et non bâties. Ainsi, la taxe sur les ordures ménagères (TOM) ne sera pas abordée.

L’impôt sur les propriétés foncières est déclaratif. Il est toujours du ressort du contribuable de déclarer les changements de situation.

En pratique, l’administration fiscale peut envoyer des déclarations pré-remplies, ou constater des modifications déclarées par ailleurs. Par exemple, le dépôt d’un permis de construire conduit l’administration à acter la modification ou la création d’un bâti, et propose donc au contribuable les modifications.

Au-delà de ces procédures communes, il y a possibilité pour le contribuable de contester le calcul de son impôt, ou pour l’administration fiscale de modifier les informations à la suite d’un contrôle. En pratique, cela signifie que les informations contenues dans les Fichiers fonciers ne changent que si :

Les impôts fonciers sont générés par rapport à l’état de la propriété au 1er janvier de l’année en cours. À ce titre, les informations présentes dans les Fichiers fonciers correspondent à une photographie au 1er janvier. Les Fichiers fonciers sont donc structurés en millésimes. On parlera du millésime 2016 pour nommer l’état des données au 1er janvier 2016, permettant le calcul des impôts fonciers.

Les impôts fonciers sont générés pour un compte-propriétaire, qui équivaut à un ensemble de personnes ayant des droits sur un bien. M. et Mme possédant un appartement à deux formeront donc un compte-propriétaire. Dans ce cadre, M. et Mme sont solidaires de l’impôt à payer.

Enfin, les impôts fonciers sont individualisés, dans le sens où ils dépendent des caractéristiques des biens possédés : le propriétaire d’un appartement de 200 m² à Paris ne payera pas le même montant qu’un propriétaire d’un studio à Limoges. Dans ce cadre, les services fiscaux possèdent donc une base de données importante, qui permet de tracer les données relatives aux éléments d’imposition, et permet in fine de le calculer.

L’impôt est, dans la majorité des cas, automatisé. Cela signifie que :

La base de données MAJIC permet le calcul de la taxe foncière. À ce titre, cela signifie que les informations contenues dans la base dépendent en grande partie de l’intérêt fiscal de la variable. C’est particulièrement vrai pour les mises à jour de données. En particulier, les variables n’ayant que peu de conséquences sur le calcul de l’impôt sont peu mises à jour car :

L’unité de base pour le calcul de l’impôt est :

Cependant, c’est bien au niveau de la parcelle ou du local que l’impôt est prélevé. Les services des impôts agrègent donc les données et les pondèrent avant de générer les fiches d’imposition.

Les services fiscaux gèrent un très grand nombre de dossiers2. Pour des raisons de transparence et d’efficacité, la majeure partie des dossiers est traitée de manière automatique. Dans ce cas, il est possible de retracer les différentes options et taxations, et les données sont cohérentes entre elles.

Cependant, sur un certain nombre de dossiers, dont en particulier les contentieux et contrôles, certaines informations sont rectifiées « à la main ». Dans ce cadre, certaines informations liées aux calculs intermédiaires ne sont pas inscrites dans la base. Ces modifications « à la main » expliquent la majeure partie des incohérences observées dans les liens entre variables. Elles restent cependant très rares3, et sont majoritairement issues de données de taxation anciennes.

Aujourd’hui, la fiscalité sur le bâti et le non-bâti bénéficient :

Cette répartition est valable depuis 2011. Avant cette date, les impôts fonciers concernaient 4 collectivités (les 3 précédentes plus les régions), pour le bâti et le non bâti. Cela explique que la structure de la base de données MAJIC mentionne encore ces 4 collectivités, et ce même si la base régionale n’est plus usitée.

La grande majorité (97%) de la taxation foncière en provient de la taxe sur le foncier bâti. Sur la TFPB, 42,5 % est à destination du département.4

La taxe foncière s’applique à tous les propriétaires. Elle concerne les biens bâtis (immeubles, commerces, etc.) ou non bâtis (bois, terres agricoles, jardins, etc.). Les taxes bâties et non bâties s’excluent mutuellement (voir ci-dessous). Cette taxe est annuelle.

L’impôt payé par le contribuable est égal à la base d’imposition, multipliée par le taux appliqué par chaque collectivité bénéficiaire. L’impôt est donc égal à :

impot=(valeur locative * (1- pourcentagee d'exoneration))* taux

ou encore,

impot=base d'imposition * taux

en définissant la base d’imposition comme la valeur locative diminuée des exonérations, soit :

base d'imposition=valeur locative * (1- pourcentage d'exoneration)

Ces notions seront définies plus précisément ci-dessous. On peut cependant considérer que :

Les Fichiers fonciers répertorient :

En revanche, les Fichiers fonciers ne contiennent pas les taux appliqués par les collectivités bénéficiaires.

Ceux-ci sont cependant disponibles sur le site internet de la DGFIP5.

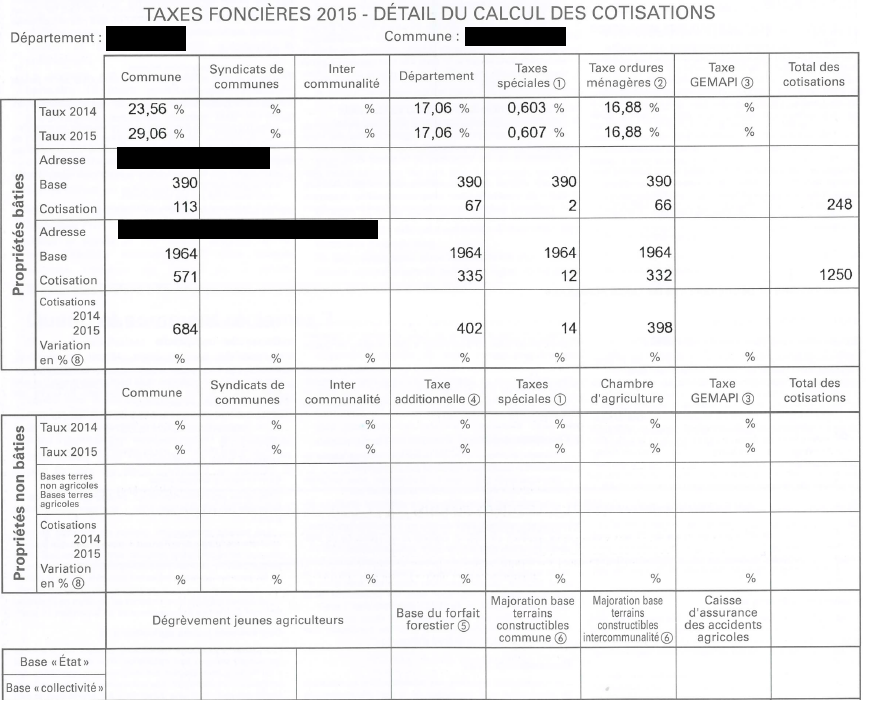

Dans l’exemple ci-dessous, pour le premier bien, la base d’imposition est de 390 € et de 1964 € pour le deuxième. Celles-ci sont multipliées par les taux appliqués respectivement par les communes (29,06 %), les départements (17,06%), les taxes spéciales d’équipement de la région (0,607%) et la taxe sur les ordures ménagères (16,88%).

Ces données sont ensuite soumises à d’éventuelles exonérations, totales ou partielles.

Exemple d’un avis d’imposition des taxes foncières. Ce contribuable possède deux biens passibles d’une taxe sur le foncier bâti sur une même commune.

La base est calculée à partir de la valeur locative cadastrale, définie comme « le loyer annuel théorique que pourrait produire un immeuble bâti ou non bâti, s'il était loué dans des conditions normales ». La base d’imposition est la PEV (partie d’évaluation).

La valeur locative est déterminée différemment selon les cas (local d’habitation, commerce, industrie, etc.)

Pour les locaux d’habitation ou à usage professionnel ordinaire6, la valeur locative se définit « par comparaison ». Une valeur locative de référence est déterminée sur le ressort géographique (ou secteur d’imposition)7, pour chacun des critères suivants.

| Critères | Modalités possibles. |

|---|---|

| Secteur d’imposition (commune ou partie de commune) | |

| Type de local | Maison, appartement, dépendance isolée |

| Catégorie de classement cadastral | 8 modalités pour l’habitation, 4 pour les dépendances d’habitation. Il est cependant possible de créer des catégories intermédiaires. |

Il y aura donc, pour chaque secteur d’imposition, 20 valeurs locatives de référence8, calculées au m². Les maisons en classement cadastral « 5 » seront ainsi évaluées à part des appartements en classement cadastral « 4 ».

Pour chaque local, les services des impôts calculent sa surface fiscale, déterminée selon sa surface brute et des équipements présents dans le logement9. Ils appliquent ensuite la valeur locative de référence à cette surface fiscale pour obtenir la valeur locative brute.

À cette valeur locative brute, il est appliqué des coefficients correctifs selon l’état d’entretien, la situation globale et particulière du local, la présence d’un ascenseur et l’étage de l’appartement.

Les modalités détaillées de ce calcul sont explicitées notamment dans le Rapport de la Cour des Comptes « La gestion de la fiscalité directe locale par la Dgfip »10, ainsi que dans les parties suivantes.

Les valeurs locatives pour locaux commerciaux peuvent être calculées de deux manières :

Il est à noter que les valeurs locatives des locaux d’activité (méthode par comparaison ou par bail) ont fait l’objet d’une révision pour le millésime 2017 (cf infra). Ces informations sont donc très fiables à partir du millésime 2017.

Pour les établissements industriels, la valeur locative est calculée à partir des prix de revient inscrits dans leur bilan comptable.

C’est la seule méthode d’évaluation possible pour ces établissements. Il faut cependant bien faire la différence entre les établissements industriels au sens fiscal, et les établissements industriels au sens commun du terme. Ainsi, un établissement industriel au sens commun peut être qualifié de « local commercial » par les services des impôts.

Pour les locaux qui n’ont pas pu être évalués par les méthodes précédentes, les services des impôts évaluent le bien par appréciation directe, en fixant un taux d’intérêt à la valeur vénale de l’immeuble. Cette méthode n’est mise en œuvre que lorsque aucune autre méthode n’a pu être utilisée.

Pour le foncier non bâti, la valeur locative est définie en fonction des 13 groupes de nature de culture (cf infra), par comparaison avec les terrains aux alentours, sur une méthode « par comparaison ». L’unité d’imposition est la suf (subdivision fiscale d’une parcelle). Là encore, une valeur locative de référence est déterminée selon les groupes suivants :

| Critères | Modalités possibles. |

|---|---|

| Secteur d’imposition (commune ou partie de commune) | |

| Groupe de nature de culture | 12 groupes13 |

| Catégorie de classement des propriétés non bâties | Il est conseillé de séparer chaque nature de culture en maximum 3 modalités, en fonction de la fertilité du sol, de la situation topographique des propriétés et de la valeur des produits. |

La dernière évaluation des valeurs locatives cadastrales a été réalisée :

Ces informations n’ont pas été mises à jour depuis. L’impôt est donc assis sur une évaluation ancienne et obsolète qui rendent difficiles les analyses, faute de mise à jour récente.

À titre d’exemple, de nombreux logements dans les grands ensembles ont une valeur locative haute, ces logements étant considérés comme confortables en 1970. A l’inverse, de nombreux logements en centre-ville, actuellement bien rénovés et très bien valorisés, étaient considérés en 1970 comme insalubres.

Historiquement, ces données ont bien été définies en 1961 / 1970 pour la première fois, et devaient être mises à jour régulièrement, ce qui n’a pas été fait. Il a donc été décidé, en 1980, une revalorisation tenant compte de l’évolution des prix entre 1961 / 1970 et 1980.

Depuis 1980, ces valeurs sont actualisées chaque année d’un pourcentage appliqué uniformément et décidé lors du vote de la loi de finances. Les Fichiers fonciers contiennent les données de 1980 (non utilisées), mais aussi les données de l’année, utilisées pour le calcul de la base. Pour le foncier non-bâti, par exemple, la valeur 2016 est égale à 2,16 fois la valeur de 1980.

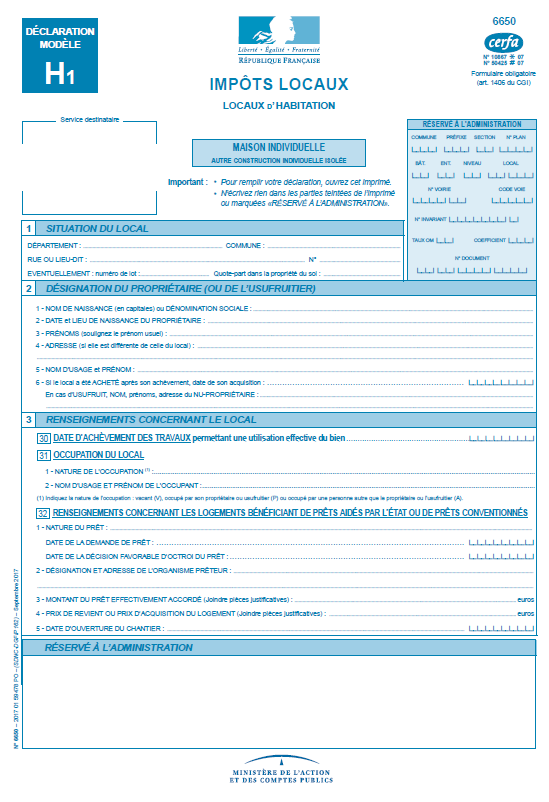

Le propriétaire d’une nouvelle construction doit faire une première déclaration à son service des impôts. Les formulaires H1 (nouvelle maison et ses dépendances), H2 (nouvel appartement et dépendances), ME (locaux exceptionnels et leurs dépendances), CBD (locaux d’activités) permettent ainsi de déclarer ces constructions. Ces formulaires permettent ensuite d’alimenter la base de données MAJIC.

Sur la base de ces déclarations, l’administration fiscale assigne une nouvelle valeur locative par les méthodes vues ci-dessus.

La construction doit être déclarée dans les 90 jours suivant l’achèvement.

Le formulaire H1 pour la création d’une maison individuelle. Le lien avec les données des Fichiers fonciers est explicité en partie 3 et en Annexe

Doivent être déclarés :

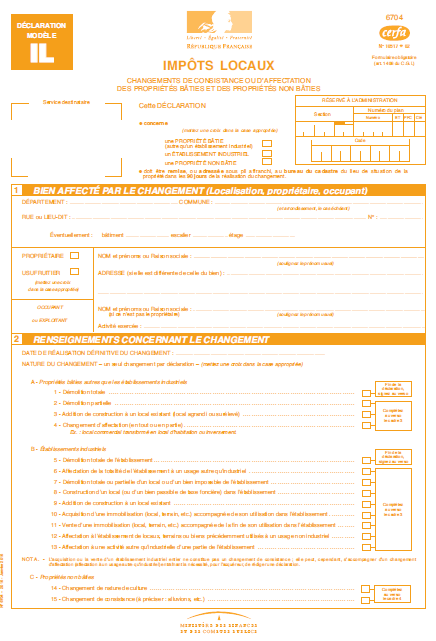

Ces changements doivent être déclarés à l’aide du formulaire IL. Ces déclarations peuvent être des occasions de remettre à jour les données liées au local.

Le formulaire IL pour la modification d’une parcelle ou d’un local. Le lien avec les données des Fichiers fonciers est explicité en partie 3 et en Annexe

La base d’imposition est calculée à partir de la valeur locative, à laquelle est appliquée abattements et exonérations, soit la formule suivante :

base d'imposition = valeur locative * (1 - pourcentage d'exoneration)

Les locaux et parcelles font l’objet d’un abattement forfaitaire :

L’impôt est calculé à partir de cette nouvelle valeur, nommée « base d’imposition ».

Les exonérations d’impôts peuvent être permanentes (= de plein droit) ou temporaires. Les exonérations permanentes sont liées au bien ou à son propriétaire, tandis que les exonérations temporaires sont liées à l’usage. Les exonérations peuvent être totales ou partielles.

De même, certaines exonérations ne sont accordées que si la commune délibère en ce sens. Il faut ainsi faire la différence entre exonération de plein droit (ie sur tout le territoire national) et exonérations soumises à délibération communale (restreinte sur certaines communes).

Contrairement à ce que leur nom peut laisser penser, les exonérations temporaires ne sont pas toutes bornées dans le temps. Cependant, elles sont liées à un type d’usage, et peuvent être révoquées si cet usage change. Par exemple, le foncier agricole est partiellement exonéré de taxe, sans limite de durée, mais apparaît dans les exonérations temporaires : un changement d’usage (passage en jardin par exemple) révoque cette exonération.

De manière générale, les exonérations temporaires doivent être demandées par le contribuable. De ce fait, certaines exonérations, portant sur de faibles montants, ne sont pas forcément demandées par les contribuables. C’est en particulier le cas pour le foncier non-bâti.

Outre les déclarations du propriétaire, il existe deux autres manières de mettre à jour les informations contenues dans les Fichiers fonciers : la commission communale des impôts directs et la constatation d’office par les services fiscaux.

Les informations de ce paragraphe sont notamment tirées d’un rapport de la cour des comptes sur la mise à jour des bases cadastrales11.

La commission communale des impôts directs est une commission constituée d’élus communaux. Elle possède un rôle consultatif pour évaluer les biens, déterminer les locaux-types dans le cadre des évaluations par comparaison.

Chaque année, les services fiscaux transmettent à la commission les modifications de locaux et d’impositions qui touchent leur périmètre. Cette commission peut amender cette liste, et la proposer à l’administration fiscale.

En particulier, elle peut demander à modifier les informations présentes sur certaines parcelles et locaux. La commission a ainsi un rôle de mise à jour des informations présentes dans les Fichiers fonciers.

Dans le cas de changement de caractéristiques physiques ou d’environnement, l’administration peut modifier les données liées à l’imposition. Pour le non-bâti, il peut notamment s’agir de constatations réalisées par les géomètres du cadastre lors d’interventions sur le terrain. Le rapport de la cour des comptes cité ci-dessus pointe cependant la faiblesse de ces dispositifs de mise à jour. En particulier, les services des impôts ne disposent pas d’assez de moyens pour réaliser des redressements et les constatations d’office.

Une fois ces éléments intégrés, il est nécessaire d’observer :

Dans les deux cas, il est intéressant de conclure sur l’utilisation de ces éléments pour les questions liées à l’aménagement du territoire, ainsi que sur la fiabilité de ces éléments. En raison des spécificités entre bâti et non-bâti, ces éléments seront séparés en deux rapports distincts.

Nous simplifierons dans la suite en nommant « aménagement du territoire » toutes les politiques publiques dans le champ des ministères en charge du logement, de l’aménagement des territoires et de l’écologie, c’est-à-dire les études portant sur les risques, la biodiversité, la mobilité, le logement, l’urbanisme, etc. ↩

Les Fichiers fonciers contiennent ainsi environ 100 millions de parcelles et 52 millions de locaux, demandés à 44 millions de propriétaires. ↩

Il est par définition difficile de quantifier précisément ces cas, mais il s’agit selon les dires de la DGFIP, d’erreurs de l’ordre du centième ou du millième de pourcent. ↩

Cour des comptes, Les finances publiques locales, septembre 2018, https://www.ccomptes.fr/system/files/2018-09/20180925-finances-publiques-locales-2018_0.pdf ↩

C’est-à-dire les locaux utilisés pour une activité salariée à domicile ou une activité libérale. ↩

Par commune ou par entité infra-communale (quartier ou secteur locatif) ↩

Soit 8 pour les maisons individuelles, 8 pour les appartements et 4 pour les dépendances. Il est à noter qu’il s’agit d’un maximum : une commune sans appartement en classement cadastral « 7 » ne déterminera pas cette valeur de référence. ↩

Présence de l’eau courante, du gaz, du chauffage central, de baignoires, etc. ↩

https://www.ccomptes.fr/sites/default/files/EzPublish/20170201-rapport-gestion-fiscalite-directe-locale-dgfip.pdf ↩

L’assiette des impôts locaux : la détermination des bases cadastrales et leur gestion par les services de l’État. https://www.ccomptes.fr/sites/default/files/EzPublish/2-assiette-impots-locaux.pdf ↩

Les deux premières conditions semblent similaires. Cependant, la législation fiscale est complexe, et il n’est pas toujours simple de savoir quoi déclarer. Un contribuable de bonne foi peut donc oublier de déclarer un changement (mauvaise mise à jour des éléments). A l’inverse, lorsque la proposition de déclaration est envoyée par la DGFIP, ce contribuable le déclarera. Il y aura dans ce cas une meilleure mise à jour. ↩

Plus un consacré au foncier bâti, et donc exonéré de taxe foncière sur les propriétés non bâties. ↩

En sachant d’exceptionnellement certaines catégories peuvent avoir 4, voire 5 classements différents, mais que certaines modalités ne sont pas remplies. ↩