République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

Bien démarrer avec les Fichiers fonciers

Les données fiscales servent directement ou indirectement au calcul d’impôts, ce qui entraîne plusieurs limites dans la fiabilité des données.

Les Fichiers fonciers ont été créé pour répondre à un besoin de l'administration fiscale, c'est-à-dire identifier les éléments permettant de payer l'impot foncier. Dans ce cadre, les définitions classiques liées à l'urbanisme (batiment, propriétaire, logement...) peuvent ne pas correspondre parfaitement avec les définitions fiscales.

En cas de doute, il est conseillé au lecteur de consulter le BOFIP (bulletin officiel des finances publiques), disponible en ligne (https://bofip.impots.gouv.fr ), qui recense toute la documentation liée aux impots.

En premier lieu, tout ce qui n’est pas imposable, ou déclaré par le contribuable n’existe pas dans les Fichiers fonciers. C’est le cas, en particulier de certains hôpitaux, écoles, bâtiments agricoles, etc1. De manière générale, une partie des propriétés publiques est absente des Fichiers fonciers (voir ci-dessous).

De plus, la fiscalité évolue selon les années : une donnée peut être collectée puis ne plus l’être, et inversement. C’est pourquoi, par exemple, la variable sur les matériaux de construction des toitures est très bien renseignée jusqu’en 1990, puis a cessé de l’être. Autre exemple, avant 1970, l’année de construction n’était pas demandée pour les habitations.

Les données sont déclaratives et engendrent des coûts pour les déclarants. Il est donc probable que certains déclarants modifient leurs données personnelles. Par exemple, ils peuvent omettre (de bonne ou mauvaise foi) l’utilisation du grenier en pièce habitable ou bien modifier l’occupation du bien (vacant ou non) selon les taxes applicables.

Enfin, il peut exister des pratiques locales sur certaines données. Par exemple, certaines DRFiP indiquent l’étage -1 comme étant égal à « 81 ». Il s’agit cependant d’une habitude, qui n’est pas homogène sur le territoire.

Les Fichiers fonciers ne prennent pas en compte que le domaine cadastré. En particulier, ne sont pas cadastrés2 :

Essentiellement, ce sont les routes et les cours d'eau qui ne sont pas représentés. Visuellement, cela demande parfois de compléter les fonds de cartes avec d’autres sources de données.

ℹ️ Les surfaces non cadastrées représentent environ 4% du territoire de France métropolitaine.

Cependant, en pratique, certains espaces théoriquement dans le domaine public, y compris de grande ampleur (périphériques, routes nationales, certaines autoroutes, etc.) sont encore cadastrés. Il est donc conseillé de faire attention, au cours des traitements, à ne pas inclure de tels espaces.

Les surfaces non-cadastrées augmentent chaque année. Ainsi, certaines parcelles de routes, cadastrées l'année N, peuvent passer dans le domaine public non cadastré l'année N+1.

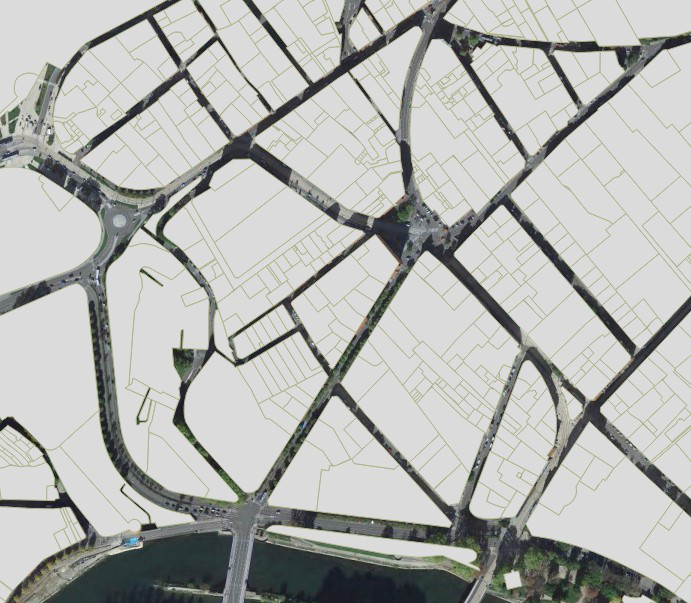

Le foncier non cadastré sur la ville de Besançon

Les locaux industriels disposent d’un mode spécifique d’évaluation pour calculer la taxe foncière. Dans ce cadre, les données liées à ces locaux (notamment leur surface et leurs caractéristiques) sont souvent peu fiables. Les travaux sur de tels locaux doivent donc faire l’objet de précautions particulières.

Il est possible de repérer ce types de locaux en utilisant la variable ccoeva

Le rapport Certu-Iéti apporte quelques précisions sur les bâtiments publics3 : « Les bâtiments publics comme les écoles, les hôpitaux… ne sont en général pas recensés dans l’application MAJIC puisqu’ils sont exonérés de taxe (il n’existe pas de tarif de 1970 pour ce type de locaux). Ils ne sont donc pas toujours présents dans le fichier des propriétés bâties. Le recensement de bâtiments publics (mairies, églises, salle des fêtes, écoles, etc.) peuvent ainsi ne pas être exhaustifs.

Il existe deux exceptions cependant :

Les Fichiers fonciers sont livrés en tant que millésimes, et donc comme la donnée arrêtée au 1er janvier de l'année. Cependant, il s'agit d'une extraction d'un fichier de mise à jour en continu de l'information fiscale. Au sein de ce fichier, certains locaux sont mis à jour, mais certains sont reconduits sans modification depuis leur création. Ainsi, les Fichiers fonciers font cohabiter des logements créés en 1975 et non mis à jour depuis, avec les locaux d'activités créés en 2018 et des logements rénovés et agrandis (donc mis à jour) en 2005. Certains locaux très anciens peuvent donc bénéficier d'une fiabilité moindre.

Il est toutefois à noter que la création de l'outil GMBI, qui met à jour en continu les éléments liés à la taxe foncière sur le bâti, pourrait améliorer les choses dans les prochains millésimes. En effet, le mode de mise à jour, actuellement ponctuel (la déclaration se fait uniquement lors d'un changement) deviendra systématique chaque année via une mise à jour active (chaque propriétaire doit déclarer chaque année si le local a évolué ou non).

La mise à jour peut se faire via plusieurs canaux :

Les services fiscaux contrôlent régulièrement les données les plus importantes mais peuvent ne pas couvrir les fraudes (volontaires ou non). Par exemple, un garage transformé en chambre sera difficilement relevé si le propriétaire ne l’a pas déclaré.

De plus, les données qui n’ont pas un impact important sur le montant de l’impôt ne sont pas forcément remises à jour. La surface des industries n’est par exemple pas nécessaire pour l’imposition de l’activité et n’est donc pas forcément bien renseignée (voir ci-dessous). De même, le passage de la SUF d'une parcelle d'un type "bois" vers une type "terres" n'a que peu d'impact fiscal et ne sera pas forcément mis à jour. A l'inverse, un passage d'un type "terres" à un type "sol" aura un impact plus important, et sera donc mis à jour.

Lors de l’achèvement d’un local, les propriétaires ont 90 jours pour déclarer leur construction aux impôts. Les logements achevés en novembre peuvent ainsi être déclarés en janvier de l’année d’après. De plus, les logements neufs sont souvent exonérés d’impôts fonciers pendant 2 ans. Comme l’enjeu fiscal est moindre durant ces deux premières années, il est possible qu’un nombre minime de logements ne soit pas déclaré au cours de la première année.

Ces locaux sont toutefois rectifiés dans les millésimes suivants. On peut évaluer cette latence en observant, l’année de construction des locaux apparus entre deux millésimes. Cependant, dans cette analyse, on observe aussi des nouveaux locaux, mais avec une date de construction ancienne, notamment issus de la reconfiguration de locaux existants (ex : séparation en deux d’un local, réhabilitation lourde) et concernent environ 1 % du parc. Pour les activités, les taux de latence restent très importants. En particulier, l’année précédant le millésime, le taux de non remplissage est très important.

⚠️ Il faut donc rester très prudent sur les décomptes de locaux d’activités, en particulier lorsque l'on fait des statistiques sur la création des locaux.

Le taux de sous-estimation lié aux temps de latence est en moyenne de 22 % pour l’année précédant le millésime, et varie selon les régions de France, allant de 13 % à 34 % de sous-estimation des locaux. La Corse et les DOM ont cependant des taux bien supérieurs (45 %, voire même 87 % dans les DOM). Ces chiffres sont cependant majorants, tous les locaux avec une date de construction égale à 2012 n’étant pas nécessairement construits en 2012 (cf ci-dessus). Pour l’année suivante, le taux est de moins de 5 % au niveau national.

ℹ️ Pour plus d’informations, vous pouvez vous référer à la partie date de construction.

ccthpÀ l’inverse de la majorité des données des Fichiers fonciers, la variable ccthp est issue des données liées à la taxe d’habitation. On observe donc environ un an de décalage entre cette variable et son inscription dans les Fichiers fonciers.

Attention, il s’agit bien de théorie. En pratique, ces espaces sont parfois cadastrés. Pour plus de précisions : http://bofip.impots.gouv.fr/bofip/8344-PGP ↩

DGUHC, Certu, IETI Consultants, Les fichiers fonciers standards délivrés par la DGI, appelés communément fichiers MAJIC II, Volume 2 : Annexe du guide méthodologique pour leur utilisation, avril 2008, 60 p. ↩