République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

Thématique - Bâti

⚠️ Cette fiche s'appuie sur des définitions présentées dans la première partie du guide. La lecture de cette première partie constitue un préalable indispensable.

ℹ️ Les éléments présentés dans cette fiche se basent sur les connaissances actuelles issues de l'expertise du Cerema et de la communauté d'utilisateurs des données. Si les informations présentées vous semblent contradictoires avec les éléments en votre possession, merci de nous contacter afin d’éclaircir cette différence ou d’améliorer ces fiches.

cconlc est une variable explicitant la nature du local.

Cette variable est comparable à la variable dteloc, mais est mieux détaillée pour les locaux d’activités. Il est à noter que la variable typeact est plus à jour et comporte plus de modalités. typeact doit donc être privilégiée.

| Modalité | Valeur |

|---|---|

| AP | APPARTEMENT |

| AT | ANTENNE TELEPHONE |

| AU | AUTOROUTE |

| AU | AUTOROUTE |

| CA | COMMERCE SANS BOUTIQUE |

| CB | LOCAL DIVERS |

| CB | LOCAL PROFESSIONNEL |

| CD | DEPENDANCE COMMERCIALE |

| CH | CHANTIER |

| CM | COMMERCE AVEC BOUTIQUE |

| DA | DEPENDANCE D APPARTEMENT |

| DC | DEPENDANCE LIEUX COMMUNS |

| DE | DEPENDANCE BATIE ISOLEE |

| DE | DEPENDANCE BATIIE ISOLEE |

| DM | DEPENDANCE DE MAISON |

| LC | LOCAL COMMUN |

| LC | LOCAL COMMUN |

| MA | MAISON |

| ME | MAISON EXCEPTIONNELLE |

| MP | MAISON PARTAGEE PAR UNE LIMITE TERRITORIALE |

| PP | PORT DE PLAISANCE |

| SM | SOL DE MAISON |

| U | ETABLISSEMENT INDUSTRIEL (EVALUE PAR METHODE COMPTABLE) |

| U1 | GARE |

| U2 | GARE : TRIAGE |

| U3 | GARE : ATELIER MATERIEL |

| U4 | GARE : ATELIER MAGASIN |

| U5 | GARE : DEPOT - TITULAIRE |

| U6 | GARE : DEPOT - REEL |

| U7 | GARE : MATERIEL TRANSPORT |

| U8 | GARE : ENTRETIEN MATERIEL ROULANT |

| U9 | GARE : STATION USINE |

| UE | TRANSFORMATEUR ELECTRIQUE |

| UG | APPAREIL A GAZ |

| UN | USINE NUCLEAIRE |

| US | ETABLISSEMENT INDUSTRIEL (EVALUE PAR METHODE PARTICULIERE) |

| Table | Variable | Description | Calcul / Remarques |

|---|---|---|---|

| pb0010_local | cconlctxt | Code nature de local (décodé) |

| Table | Variable | Description | Calcul / Remarques |

|---|---|---|---|

| pnb10_parcelle | nloccomter | Nombre de locaux d’activité tertiaire (commercial, bureau, etc.) | Utilisation de l'attribut dteloc=4 et cconlc dans ('CA','CD','CM','CH','ME','CB','AT','AU','DC','SM') |

| pnb10_parcelle | ncomtersd | Nombre de locaux d’activité tertiaire sans dépendances | Utilisation de l'attribut dteloc=4 et cconlc dans (‘CA’,’CM’,’CB’,’CH’,’ME’,’SM’) |

| pnb10_parcelle | ncomterdep | Nombre de dépendances d’activité tertiaire | Utilisation de l'attribut dteloc=4 et cconlc dans (‘CD’,’DC’) |

| pnb10_parcelle | nloccomsec | Nombre de locaux d’activité secondaire (industrie) | Utilisation de l'attribut dteloc=4 et cconlc dans ('U','US','UN','UE','UG') |

Le taux de renseignement sur la France entière est de 100% (seuls 12 locaux ne sont pas renseignés). Trois champs ne sont pas explicités (définition inconnue) mais ne sont que très peu renseignés : GA, PS et U8 (respectivement 5, 2 et 2 locaux).

Les dépendances d'activité sont considérées comme des locaux d’activité et non comme des dépendances (dteloc='3'). Il faut donc faire très attention lorsque l'on parle en nombre de locaux d'activité, ceux-ci risquent d'être artificiellement gonflés par les dépendances d’activité. Par exemple, dans les grands centres commerciaux, il y a souvent des doublons : le local avec boutique et la dépendance liée à cette boutique (souvent un espace de stockage en sous-sol) compteront comme deux activités différentes.

La DGFiP a confirmé les nomenclatures de cconlc : les dépendances de locaux commerciaux sont principalement répertoriées dans CD et DC.

De ce fait, pour décompter les locaux commerciaux sans leur dépendance, il est préférable de ne retenir que les champs suivants : CA, CM, CB, CH, ME, SM.

Les variables dteloc et cconlc sont très cohérentes entre elles, et proviennent de données similaires. En effet, dteloc dépend du formulaire utilisé pour déclarer la première fois la taxe foncière, et cconlc des données déclarées dans ce formulaire.

On peut donc utiliser l'une ou l'autre des variables sans soucis de doublons. En général, on utilise plus souvent dteloc pour l'habitat et cconlc pour l'activité.

Il est à noter que depuis 2018, la variable typeact est plus précise.

Croisement de cconlc et dteloc en France

| cconlctxt | Maison | Appartement | Dépendance | Activité |

|---|---|---|---|---|

| MAISON | 20419586 | 0 | 0 | 0 |

| MAISON PARTAGEE PAR UNE LIMITE TERRITORIALE | 7166 | 3750 | 948 | 0 |

| APPARTEMENT | 0 | 18039638 | 0 | 0 |

| DEPENDANCE BATIE ISOLEE (EX GARAGE) | 0 | 0 | 12786402 | 0 |

| DEPENDANCE D APPARTEMENT | 0 | 0 | 10723355 | 0 |

| DEPENDANCE DE MAISON | 0 | 0 | 8832707 | 0 |

| LOCAL COMMUN (EX LOCAL A VELOS) | 0 | 0 | 320772 | 0 |

| APPAREIL A GAZ | 0 | 0 | 0 | 1032 |

| ETABLISSEMENT INDUSTRIEL (EVALUE PAR METHOD | 0 | 0 | 0 | 111749 |

| LOCAL PROFESSIONNEL | 0 | 0 | 0 | 3637299 |

| MAISON EXCEPTIONNELLE | 0 | 0 | 0 | 12884 |

| PORT DE PLAISANCE | 0 | 0 | 0 | 493 |

| SHELTERS DES ANTENNES TELEPHONES | 0 | 0 | 0 | 13027 |

| SOL DE MAISON (CONSTRUCTION SUR SOL D’AUTRU | 0 | 0 | 0 | 1439 |

| TRANSFORMATEUR ELECTRIQUE HBTA | 0 | 0 | 0 | 210567 |

| USINE NUCLEAIRE | 0 | 0 | 0 | 125 |

| VOIES ET ELEMENTS CONSTRUITS SUR UNE AUTORO | 0 | 0 | 0 | 4075 |

| Table propriété bâtie | Table propriété bâtie | Remarques diverses | Regroupement Secondaire et tertiaire dans les Fichiers fonciers | Autre regroupement possible cconlc | ||

|---|---|---|---|---|---|---|

| dteloc | cconlc | |||||

| 1 | Maison | MA | Maison | Logement | Maison | |

| MP | Maison partagée par une limite territoriale | Maison traversée par une limite de commune. | ||||

| 2 | Appartement | AP | Appartement | Appartement | ||

| 3 | Dépendances | DE | Dépendance bâti isolé | Dépendance de type garage grenier, etc. | Dépendance de logements | |

| LC | Local commun | Local commun d'une copropriété (local à vélo, etc.) Champ par forcément exhaustif | ||||

| 4 | Local commercial ou industriel | CA | Commerce sans boutique | Ces variables comprennent les locaux commerciaux ou artisanaux (commerces, magasins, supermarchés, ateliers, salles de spectacles, terrains de camping, hôtels, cliniques, parcs de stationnement) et les locaux administratif occupés par des administrations, des organismes publics ou privés, des entreprises ou sociétés (bureaux, locaux techniques) (CERFA 12161*2).Il y a aussi les locaux ou biens utilisés par les associations, des œuvres, des collectivités à caractère désintéressé, des clubs privés, etc. (Bulletin officiel des finances publiques impôts n°BOI-IF-TFB-40-20120912 du 12 septembre 2012). Les bureaux sont classés en CB (local divers) ou CA (commerce sans boutique). | Tertiaire | Commerces/bureaux |

| CB | Local divers | |||||

| CH | Chantier | |||||

| CM | Commerce avec boutique | Ce sont des chantiers ou lieux de dépôt affectés à un usage commercial (CERFA 12161*2). | ||||

| ME | Maison exceptionnelle | Ce sont des locaux ou biens présentant un caractère exceptionnel : grand hôtels, grands magasins, grands cinémas, grandes cliniques, magasins généraux, sièges sociaux de banques (CERFA 12161*2). Sont aussi compris les grands châteaux, les ensembles sportifs, les monastères, etc. L'affectation peut être de l'habitation, du commerce, etc.; en individuel ou collectif. (Bulletin officiel des finances publiques impôts n°BOI-IF-TFB-40-20120912 du 12 septembre 2012). | ||||

| SM | Sol de maison | C'est une construction sur sol d'autrui. | ||||

| DC | Dépendance lieux communs | Dépendance de locaux commericaux | Dépendance de commerce/bureaux | |||

| CD | Dépendance commerciale | Dépendance de locaux commericaux | ||||

| AU | Autoroute | Ce sont les voies, péages, ou autoroute concédées. Les stations essences n'y sont pas référencées. | Equipement de fonctionnement | |||

| AT | Antenne téléphone | Ce sont les emprises au sol d'antennes relais (qui peuvent se trouver sur un toit). | ||||

| UE | Transformateur électrique | Ce sont les transformateurs électriques HBTA uniquement ( les transformateurs à très haut voltage ne sont pas retenus) | Secondaire | Industrie | ||

| U | Établissement industriel | Ce sont des usines et ateliers où s’effectuent des opérations de fabrication, de transformation ou de réparation, à l'aide d'outillage relativement important, les établissements où s'effectuent soit des opérations d’extraction, soit des opérations de manipulation ou de prestation de services (blanchisserie, teinturerie, entreprise de conditionnement,etc. dans lequel le rôle de l'outillage et de la force motrice est prépondérant. (CERFA 10516*4) | ||||

| US | Établissement industriel | |||||

| UN | Usine Nucléaire | |||||

| UG | Appareil à gaz |

ccoaff provient de la table des pev et renseigne l'occupation d'une pev. Le Cerema a croisé ces deux variables. Un local peut abriter plusieurs pev donc plusieurs occupations. Dans ce cas, le Cerema a décidé de retenir la 1ère pev renseignée dans les fichiers pour permettre un croisement entre ces différentes tables. En croisant les données entre cconlc et ccoaff, en France, on constate les points suivants.

Ces correspondances permettent de mettre en évidence les regroupements pour passer d'une variable de la table des pev (ccoaff) à une variable des locaux (cconlc). Ceci se révèle tout particulièrement utile lorsque l’on veut regarder l’occupation tout en travaillant sur la table des locaux. Pour travailler sur l’occupation, il faut normalement travailler avec la variable ccoaff. Cependant, on peut prendre la variable cconlc qui appartient déjà à la table des locaux (aucune jointure à faire entre les pev et les locaux).

Croisement de cconlc et ccoaff en France

| cconlctxt/ccoafftxt | LOCAUX COMMERCIAUX ET BIENS DIVERS PASSIBLES DE LA TH | BATIMENT INDUSTRIEL (LIE A CCOEVA = A OU E) | COMMERCE | LOCAUX COMMERCIAUX ET BIENS DIVERS NON PASSIBLES DE LA TH NI DE LA TP | HABITATION | LOCAUX ADMINISTRATIFS NON PASSIBLES DE LA TH | HOTEL | PROFESSIONNEL | BIENS DIVERS PASSIBLES DE LA TH | TERRAIN INDUSTRIEL (LIE A CCOEVA = A OU E) |

|---|---|---|---|---|---|---|---|---|---|---|

| MAISON | 0 | 0 | 0 | 0 | 20 419 607 | 0 | 0 | 0 | 0 | 0 |

| APPARTEMENT | 0 | 0 | 0 | 0 | 18 039 638 | 0 | 0 | 0 | 0 | 0 |

| DEPENDANCE BATIE ISOLEE (EX GARAGE) | 0 | 0 | 0 | 0 | 12 786 402 | 0 | 0 | 0 | 0 | 0 |

| DEPENDANCE D APPARTEMENT | 0 | 0 | 0 | 0 | 10 723 355 | 0 | 0 | 0 | 0 | 0 |

| DEPENDANCE DE MAISON | 0 | 0 | 0 | 0 | 8 832 707 | 0 | 0 | 0 | 0 | 0 |

| LOCAL COMMUN (EX LOCAL A VELOS) | 0 | 0 | 0 | 0 | 320 772 | 0 | 0 | 0 | 0 | 0 |

| MAISON EXCEPTIONNELLE | 0 | 0 | 0 | 0 | 12 884 | 0 | 0 | 0 | 0 | 0 |

| MAISON PARTAGEE PAR UNE LIMITE TERRITORIALE | 0 | 0 | 0 | 0 | 11 864 | 0 | 0 | 0 | 0 | 0 |

| SOL DE MAISON (CONSTRUCTION SUR SOL D’AUTRU | 0 | 0 | 1 025 | 0 | 351 | 0 | 26 | 24 | 13 | 0 |

| SHELTERS DES ANTENNES TELEPHONES | 5 | 0 | 13 000 | 16 | 0 | 0 | 0 | 6 | 0 | 0 |

| APPAREIL A GAZ | 0 | 1 018 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 233 |

| ETABLISSEMENT INDUSTRIEL (EVALUE PAR METHOD | 0 | 107 679 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 64 416 |

| TRANSFORMATEUR ELECTRIQUE HBTA | 0 | 207 060 | 1 721 | 0 | 0 | 3 | 0 | 18 | 1 | 44 633 |

| USINE NUCLEAIRE | 0 | 125 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 92 |

| VOIES ET ELEMENTS CONSTRUITS SUR UNE AUTORO | 0 | 209 | 3 809 | 0 | 0 | 0 | 0 | 36 | 0 | 21 |

| LOCAL PROFESSIONNEL | 0 | 0 | 3 446 060 | 0 | 0 | 54 439 | 0 | 0 | 136 800 | 0 |

| PORT DE PLAISANCE | 0 | 0 | 493 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Correspondance entre les 3 variables dteloc, ccoaff et cconlc (correspondance approximative)

| Table propriété bâtie | Table des parties d'évaluations | Table propriété bâtie | |||

|---|---|---|---|---|---|

| dteloc | ccoaff | cconlc | |||

| 1 | Maison | H, P | Habitation, profession libérale | MA | Maison |

| MP | Maison partagée par une limite territoriale | ||||

| 2 | Appartement | AP | Appartement | ||

| 3 | Dépendances | DE | Dépendance bâti isolé | ||

| LC | Local commun | ||||

| 4 | Local commercial ou industriel | C | Commerce | CA | Commerce sans boutique |

| CB | Local divers | ||||

| CH | Chantier | ||||

| CM | Commerce avec boutique | ||||

| ME | Maison exceptionnelle | ||||

| SM | Sol de maison | ||||

| DC | Dépendance lieux communs | ||||

| CD | Dépendance commerciale | ||||

| AU | Autoroute | ||||

| AT | Antenne téléphone | ||||

| B ou T | Bâtiment industriel (LIE A CCOEVA = A OU E) ou Terrain industriel (LIE A CCOEVA = A OU E) | UE | Transformateur électrique | ||

| U | Établissement industriel | ||||

| US | Établissement industriel | ||||

| UN | Usine Nucléaire | ||||

| UG | Appareil à gaz |

Répartition des modalités de cconlc et de typeact

| typeact/cconlctxt | APPAREIL A GAZ | APPARTEMENT | DEPENDANCE BATIE ISOLEE (EX GARAGE) | DEPENDANCE D APPARTEMENT | DEPENDANCE DE MAISON | ETABLISSEMENT INDUSTRIEL (EVALUE PAR METHOD | LOCAL COMMUN (EX LOCAL A VELOS) | LOCAL PROFESSIONNEL | MAISON | MAISON EXCEPTIONNELLE | MAISON PARTAGEE PAR UNE LIMITE TERRITORIALE | PORT DE PLAISANCE | SHELTERS DES ANTENNES TELEPHONES | SOL DE MAISON (CONSTRUCTION SUR SOL D’AUTRU | TRANSFORMATEUR ELECTRIQUE HBTA | USINE NUCLEAIRE | VOIES ET ELEMENTS CONSTRUITS SUR UNE AUTORO |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ATE1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (192 872) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ATE2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (123 562) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ATE3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (3 370) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| BUR1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (688 325) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| BUR2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (236 081) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| BUR3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (28 612) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 325) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (29 558) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (60 496) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (2 505) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (30 106) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (389 978) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (135 151) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (186 854) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (7 970) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ENS1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (26 089) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ENS2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (8 918) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| EXC1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (14 523) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 942) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (27 925) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (11 934) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (19 857) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (160 462) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| IND1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (16 163) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| IND2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (1 118) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (902 956) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (48 585) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (71 697) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (70 933) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (8 365) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG6 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (16 363) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG7 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (8 315) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (13 149) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (22 947) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (20 050) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 403) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 418) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE6 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (3 361) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE7 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (26 061) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| NA | 0.0% (1 032) | 25.2% (18 039 638) | 17.9% (12 786 402) | 15.0% (10 723 355) | 12.4% (8 832 707) | 0.2% (111 749) | 0.4% (320 772) | 0.0% (0) | 28.6% (20 419 586) | 0.0% (12 884) | 0.0% (11 864) | 0.0% (493) | 0.0% (13 027) | 0.0% (1 439) | 0.3% (210 567) | 0.0% (125) | 0.0% (4 075) |

| Total | 0.0% (1 032) | 24.0% (18 039 638) | 17.0% (12 786 402) | 14.3% (10 723 355) | 11.8% (8 832 707) | 0.1% (111 749) | 0.4% (320 772) | 4.8% (3 637 299) | 27.2% (20 419 586) | 0.0% (12 884) | 0.0% (11 864) | 0.0% (493) | 0.0% (13 027) | 0.0% (1 439) | 0.3% (210 567) | 0.0% (125) | 0.0% (4 075) |

cconlc seulLes utilisations peuvent être les mêmes que dteloc et typeact

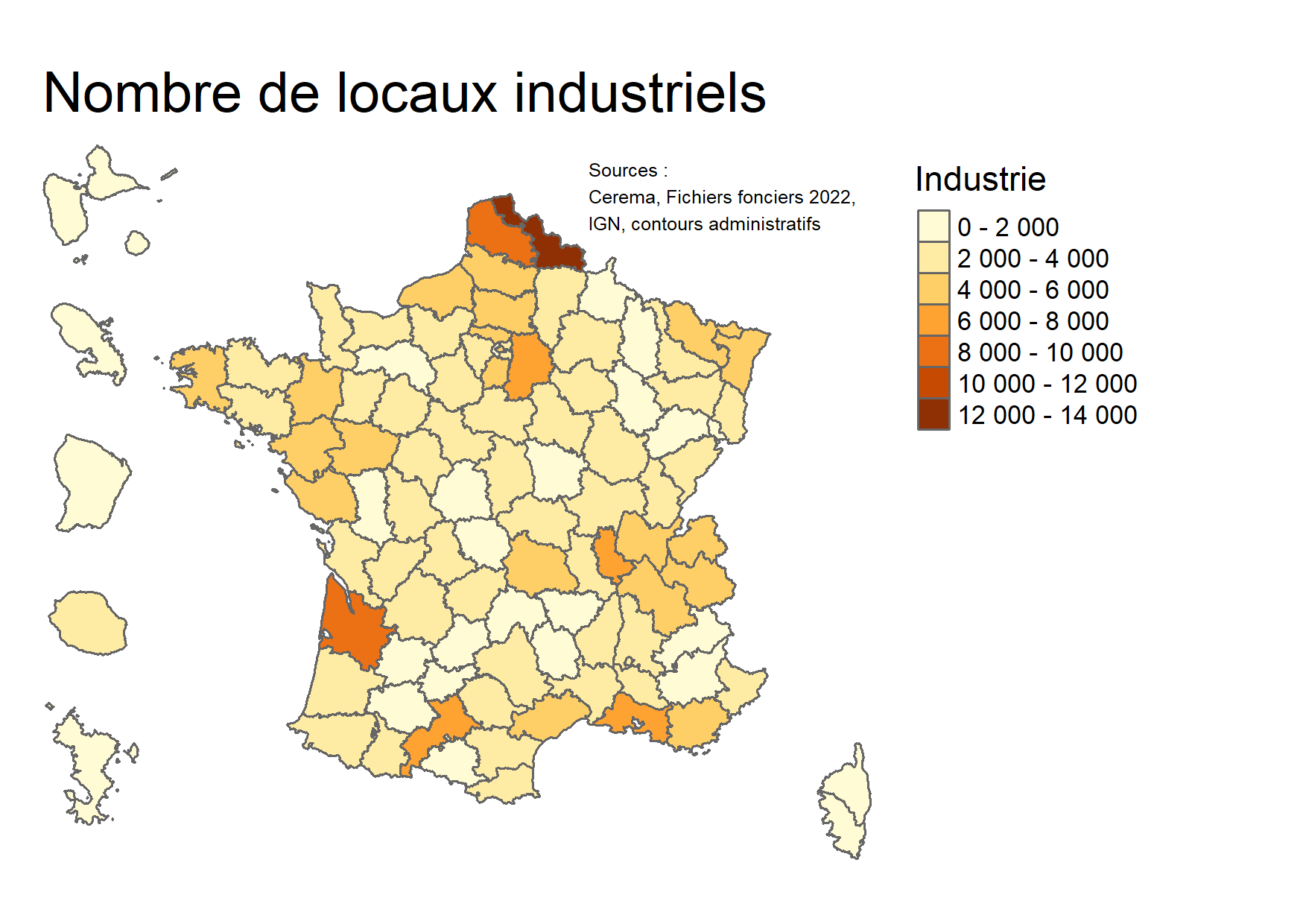

Répartition des locaux d’activité par région

| region | Tertiaire et commerce | Industrie |

|---|---|---|

| Auvergne-Rhône-Alpes | 91% (515 279) | 9% (48 038) |

| Bourgogne-Franche-Comté | 89% (156 196) | 11% (19 101) |

| Bretagne | 92% (175 761) | 8% (16 013) |

| Centre-Val de Loire | 89% (130 151) | 11% (16 180) |

| Corse | 94% (27 058) | 6% (1 839) |

| Grand Est | 90% (272 747) | 10% (30 244) |

| Guadeloupe | 98% (29 414) | 2% (463) |

| Guyane | 95% (8 179) | 5% (396) |

| Hauts-de-France | 88% (243 936) | 12% (34 346) |

| La Réunion | 91% (30 439) | 9% (2 908) |

| Martinique | 97% (22 431) | 3% (658) |

| Mayotte | 99% (4 420) | 1% (23) |

| Normandie | 92% (160 718) | 8% (14 332) |

| Nouvelle-Aquitaine | 91% (345 307) | 9% (33 785) |

| Occitanie | 91% (364 809) | 9% (34 524) |

| Pays de la Loire | 91% (188 680) | 9% (19 403) |

| Provence-Alpes-Côte d'Azur | 94% (340 261) | 6% (20 997) |

| Île-de-France | 96% (652 212) | 4% (30 129) |

| Total France | 92% (3 667 998) | 8% (323 379) |

Répartition des types d'activité de cconlc en France

En France, 10% des locaux d'activité relèvent de l'industrie, et 90% relèvent du commerce (dont le tertiaire). Il faut cependant rappeler qu’un local d’activité industrielle peut être de très grande taille (parfois plusieurs milliers de m²), alors que les locaux commerciaux et tertiaires sont souvent plus petits (1 local pour une remise de commerce par exemple).