République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

| Informations principales | |

|---|---|

| Nom | typeact |

| Description | Classement du local selon le type d'activité (Code catégorie du local d’activité) |

| Observation | ccocac de la table pb21 |

| Fiabilité | |

| Position | 65 |

| Type | Chaîne de caractère |

| Contrainte |

| Modalité | Valeur | Description |

|---|---|---|

| ATE1 | Ateliers artisanaux | |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance | |

| ATE3 | Chenils, viviers et autres locaux assimilables | |

| BUR1 | Locaux à usage de bureaux d’agencement ancien | |

| BUR2 | Locaux à usage de bureaux d’agencement récent | |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques | |

| CLI1 | Cliniques et Établissements hospitaliers | |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies | |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables | |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux | |

| DEP1 | Lieux de dépôt à ciel ouvert et terrains à usage commercial ou industriel | |

| DEP2 | Lieux de dépôt couverts | |

| DEP3 | Parcs de stationnement à ciel ouvert | |

| DEP4 | Parcs de stationnement couverts | |

| DEP5 | Installations spécifiques de stockage | |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif | |

| ENS2 | Établissements d’enseignement à but lucratif | |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire | |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) | |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) | |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) | |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse | |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières | |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés | |

| IND2 | carrières et Établissements assimilables | |

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) | |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) | |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) | |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) | |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) | |

| MAG6 | Stations-service, stations de lavage et assimilables | |

| MAG7 | Marchés | |

| SPE1 | Salles de spectacles, musées et locaux assimilables | |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs | |

| SPE3 | Salles de loisirs diverses | |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) | |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) | |

| SPE6 | Établissements de détente et de bien-être | |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes |

| typeact | typeacttxt | n |

|---|---|---|

| ATE1 | Ateliers artisanaux | 5% (192 872) |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance | 3% (123 562) |

| ATE3 | Chenils, viviers et autres locaux assimilables | 0% (3 370) |

| BUR1 | Locaux à usage de bureaux d’agencement ancien | 19% (688 325) |

| BUR2 | Locaux à usage de bureaux d’agencement récent | 6% (236 081) |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques | 1% (28 612) |

| CLI1 | Cliniques et Établissements hospitaliers | 0% (5 325) |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies | 1% (29 558) |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables | 2% (60 496) |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux | 0% (2 505) |

| DEP1 | Lieux de dépôt à ciel ouvert et terrains à usage commercial ou industriel | 1% (30 106) |

| DEP2 | Lieux de dépôt couverts | 11% (389 978) |

| DEP3 | Parcs de stationnement à ciel ouvert | 4% (135 151) |

| DEP4 | Parcs de stationnement couverts | 5% (186 854) |

| DEP5 | Installations spécifiques de stockage | 0% (7 970) |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif | 1% (26 089) |

| ENS2 | Établissements d’enseignement à but lucratif | 0% (8 918) |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire | 0% (14 523) |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) | 0% (5 942) |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) | 1% (27 925) |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) | 0% (11 934) |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse | 1% (19 857) |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières | 4% (160 462) |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés | 0% (16 163) |

| IND2 | Carrières et Établissements assimilables | 0% (1 118) |

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) | 25% (902 956) |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) | 1% (48 585) |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) | 2% (71 697) |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) | 2% (70 933) |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) | 0% (8 365) |

| MAG6 | Stations-service, stations de lavage et assimilables | 0% (16 363) |

| MAG7 | Marchés | 0% (8 315) |

| SPE1 | Salles de spectacles, musées et locaux assimilables | 0% (13 149) |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs | 1% (22 947) |

| SPE3 | Salles de loisirs diverses | 1% (20 050) |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) | 0% (5 403) |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) | 0% (5 418) |

| SPE6 | Établissements de détente et de bien-être | 0% (3 361) |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes | 1% (26 061) |

| NA | NA | 0% (0) |

| typeact/cconlctxt | APPAREIL A GAZ | APPARTEMENT | DEPENDANCE BATIE ISOLEE (EX GARAGE) | DEPENDANCE D APPARTEMENT | DEPENDANCE DE MAISON | ETABLISSEMENT INDUSTRIEL (EVALUE PAR METHOD | LOCAL COMMUN (EX LOCAL A VELOS) | LOCAL PROFESSIONNEL | MAISON | MAISON EXCEPTIONNELLE | MAISON PARTAGEE PAR UNE LIMITE TERRITORIALE | PORT DE PLAISANCE | SHELTERS DES ANTENNES TELEPHONES | SOL DE MAISON (CONSTRUCTION SUR SOL D’AUTRU | TRANSFORMATEUR ELECTRIQUE HBTA | USINE NUCLEAIRE | VOIES ET ELEMENTS CONSTRUITS SUR UNE AUTORO |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ATE1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (192 872) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ATE2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (123 562) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ATE3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (3 370) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| BUR1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (688 325) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| BUR2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (236 081) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| BUR3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (28 612) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 325) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (29 558) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (60 496) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| CLI4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (2 505) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (30 106) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (389 978) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (135 151) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (186 854) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| DEP5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (7 970) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ENS1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (26 089) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| ENS2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (8 918) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| EXC1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (14 523) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 942) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (27 925) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (11 934) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (19 857) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| HOT5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (160 462) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| IND1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (16 163) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| IND2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (1 118) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (902 956) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (48 585) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (71 697) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (70 933) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (8 365) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG6 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (16 363) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| MAG7 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (8 315) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE1 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (13 149) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE2 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (22 947) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE3 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (20 050) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE4 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 403) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE5 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (5 418) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE6 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (3 361) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| SPE7 | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 100.0% (26 061) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) | 0.0% (0) |

| NA | 0.0% (1 032) | 25.2% (18 039 638) | 17.9% (12 786 402) | 15.0% (10 723 355) | 12.4% (8 832 707) | 0.2% (111 749) | 0.4% (320 772) | 0.0% (0) | 28.6% (20 419 586) | 0.0% (12 884) | 0.0% (11 864) | 0.0% (493) | 0.0% (13 027) | 0.0% (1 439) | 0.3% (210 567) | 0.0% (125) | 0.0% (4 075) |

| Total | 0.0% (1 032) | 24.0% (18 039 638) | 17.0% (12 786 402) | 14.3% (10 723 355) | 11.8% (8 832 707) | 0.1% (111 749) | 0.4% (320 772) | 4.8% (3 637 299) | 27.2% (20 419 586) | 0.0% (12 884) | 0.0% (11 864) | 0.0% (493) | 0.0% (13 027) | 0.0% (1 439) | 0.3% (210 567) | 0.0% (125) | 0.0% (4 075) |

| typeact | typeacttxt | n |

|---|---|---|

| ATE1 | Ateliers artisanaux | 5% (192 872) |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance | 3% (123 562) |

| ATE3 | Chenils, viviers et autres locaux assimilables | 0% (3 370) |

| BUR1 | Locaux à usage de bureaux d’agencement ancien | 19% (688 325) |

| BUR2 | Locaux à usage de bureaux d’agencement récent | 6% (236 081) |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques | 1% (28 612) |

| CLI1 | Cliniques et Établissements hospitaliers | 0% (5 325) |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies | 1% (29 558) |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables | 2% (60 496) |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux | 0% (2 505) |

| DEP1 | Lieux de dépôt à ciel ouvert et terrains à usage commercial ou industriel | 1% (30 106) |

| DEP2 | Lieux de dépôt couverts | 11% (389 978) |

| DEP3 | Parcs de stationnement à ciel ouvert | 4% (135 151) |

| DEP4 | Parcs de stationnement couverts | 5% (186 854) |

| DEP5 | Installations spécifiques de stockage | 0% (7 970) |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif | 1% (26 089) |

| ENS2 | Établissements d’enseignement à but lucratif | 0% (8 918) |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire | 0% (14 523) |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) | 0% (5 942) |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) | 1% (27 925) |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) | 0% (11 934) |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse | 1% (19 857) |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières | 4% (160 462) |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés | 0% (16 163) |

| IND2 | Carrières et Établissements assimilables | 0% (1 118) |

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) | 25% (902 956) |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) | 1% (48 585) |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) | 2% (71 697) |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) | 2% (70 933) |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) | 0% (8 365) |

| MAG6 | Stations-service, stations de lavage et assimilables | 0% (16 363) |

| MAG7 | Marchés | 0% (8 315) |

| SPE1 | Salles de spectacles, musées et locaux assimilables | 0% (13 149) |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs | 1% (22 947) |

| SPE3 | Salles de loisirs diverses | 1% (20 050) |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) | 0% (5 403) |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) | 0% (5 418) |

| SPE6 | Établissements de détente et de bien-être | 0% (3 361) |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes | 1% (26 061) |

| NA | NA | 0% (0) |

⚠️ Cette fiche s'appuie sur des définitions présentées dans la première partie du guide. La lecture de cette première partie constitue un préalable indispensable.

ℹ️ Les éléments présentés dans cette fiche se basent sur les connaissances actuelles issues de l'expertise du Cerema et de la communauté d'utilisateurs des données. Si les informations présentées vous semblent contradictoires avec les éléments en votre possession, merci de nous contacter afin d’éclaircir cette différence ou d’améliorer ces fiches.

typeact est une variable explicitant le type de local d’activité, c’est-à-dire la forme du local, selon une typologie en 39 catégories. Chaque local d’activté est classé dans une des 39 catégories définies. Ainsi, les 3,4 millions de locaux ont dû déclarer leur appartenance à l’une de ces catégories. Il s’agit de catégories liées à la forme du local (ce pour quoi le local a été créé).

| Nom de la variable | Table d'appartenance | Définition |

|---|---|---|

| ccocac | pb21_pev | Typologie du local d’activité / code catégorie du local |

La loi de finances rectificative pour 2010 a lancé un processus de redéfinition de la valeur locative pour les locaux d’activité. Après plusieurs phases de test, cette réforme est entrée en vigueur au 1er janvier 2017 (millésime 2017 des Fichiers fonciers).

Cette réforme touche tous les locaux à usage professionnel (soient 3,4 millions de locaux), c’est-à-dire les locaux commerciaux ou affectés à une activité libérale. À l’inverse, ne sont pas concernés :

Environ 3,4 millions de locaux sont concernés. À partir de 2017, le champ « toprev » indique si les locaux ont été ou non révisé.

La valeur locative est calculée par rapport à un local de référence semblable. Ainsi, par exemple, un commerce aura un tarif au m² différent d'un atelier d'artisan. Cette réforme a donc conduit à la création d'une nouvelle typologie pour les locaux d'activités.

Les Fichiers fonciers contiennent un champ « ccocac » dans la table des pev. Celui-ci représente les 39 catégories, caractérisées par 3 lettres et un chiffre. Par exemple, la pev peut être inscrite en tant que « MAG1 ». Les 3 premières lettres indiquent qu’il s’agit d’un magasin, et MAG1 indique que le local a accès sur rue, et que sa surface est inférieure à 400 m². A partir de 2018, comme chaque local d’activité ne contient qu’une et une seule pev, le Cerema a créé la variable « typeact », qui remonte cette donnée dans la table des locaux.

| code | Catégorie de local professionnel |

|---|---|

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) |

| MAG6 | Stations-service, stations de lavage et assimilables |

| MAG7 | Marchés |

| BUR2 | Locaux à usage de bureaux d’agencement récent |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques |

| DEP2 | Lieux de dépôt couverts |

| DEP3 | Parcs de stationnement à ciel ouvert |

| DEP4 | Parcs de stationnement couverts |

| DEP5 | Installations spécifiques de stockage |

| ATE1 | Ateliers artisanaux |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance |

| ATE3 | Chenils, viviers et autres locaux assimilables |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières |

| SPE1 | Salles de spectacles, musées et locaux assimilables |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs |

| SPE3 | Salles de loisirs diverses |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) |

| SPE6 | Établissements de détente et de bien-être |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif |

| ENS2 | Établissements d’enseignement à but lucratif |

| CLI1 | Cliniques et Établissements hospitaliers |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés |

| IND2 | Carrières et Établissements assimilables |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire |

Ces 39 catégories sont regroupées par les impots selon 10 catégories générales, représentées par les 3 premières lettres du code ccocac. Ces catégories sont données à titre indicatif, celles-ci n’apparaissant pas en tant que champ spécifique dans les Fichiers fonciers.

| Nom de la catégorie | Catégorie | Commentaires |

|---|---|---|

| Magasins et lieux de vente | MAG | Regroupe tous les espaces de vente. On retrouve ainsi dans cette catégorie les commerces et services (coiffeurs, agences bancaires, restaurants, etc.). |

| Bureaux et locaux divers assimilables | BUR | Cette catégorie reprend toutes les activités de bureaux, ainsi que les activités de service sans espace de vente (notamment les activités médicales). |

| Lieux de dépôt ou de stockage et parcs de stationnement | DEP | On retrouve dans cette catégorie les espaces de stockage (hangars, entrepôts, silos, etc.), et les parkings à usage professionnels. Les parkings peuvent ainsi être privés (parking à usage des employés ou des véhicules de service), publics (parkings couverts dans un complexe commercial) ou constituer une activité (parkings couverts et/ou souterrains exploités par une entreprise privée). |

| Ateliers et autres locaux assimilables | ATE | Regroupe les activités d’artisanat ou de réparation/transformation (service après-vente avec atelier de réparation, garage automobile, etc.). On retrouve en outre les activités d’hébergement d’animaux. |

| Hôtels et locaux assimilables | HOT | Cette catégorie reprend les hôtels, foyers d’hébergement et auberges de jeunesse. |

| Établissements de spectacles, de sports et de loisirs et autres locaux assimilables | SPE | Regroupe les cinémas, théâtres, patinoires, musées, salles de conférence, piscine, discothèques, hammam et saunas. On retrouve dans cette catégorie les centres de loisirs et locaux cultuels. On retrouve les campings dans cette catégorie. |

| Établissements d’enseignement et locaux assimilables | ENS | Locaux à usage d’enseignement publics et privés. |

| Cliniques et établissements du secteur sanitaire et social | CLI | On retrouve dans cette catégorie les cliniques et établissements hospitaliers, maisons de repos et de retraite. Cependant, les cabinets médicaux sont classés dans la catégorie « bureau ». |

| Établissements industriels n’étant pas évaluées selon la méthode comptable | IND | Usines et opérations d’extractions. Dans les deux cas, la présence d’outillage doit être important. Ainsi, certains centres de réparation avec un faible outillage seraient plutôt classés en tant qu’atelier. À l’inverse, si l’outillage nécessaire est important, ce centre sera classé dans cette catégorie. |

| Autres établissements | EXC | Pour déclarer dans cette catégorie, il est nécessaire de remplir le prix de revient ou d’acquisition du terrain et des constructions. Elle est donc réservée à des locaux très particuliers. |

Ces exemples sont notamment issus de la notice d’aide au remplissage de la taxe foncière , ainsi que des observations réalisées par le Cerema.

Il faut rappeler que les Fichiers fonciers ne contiennent pas toujours les locaux publics. En particulier, dans les catégories ENS et CLI (enseignement et santé), les structures publiques peuvent ne pas être représentées. Il est ainsi probable que la catégorie « ENS » ne reprenne que les universités et l’enseignement privé.

De même, il faut rappeler que l’information est remplie au local, et non au bâtiment. Ainsi, seule l’activité principale sera remplie. Imaginons le cas d’une société de prestation qui possède 5 parkings pour ses besoins propres. On a donc deux possibilités d'organisation. Dans le premier cas ces 5 parkings sont autant de locaux isolés : elle possédera donc un local principal classé en BUR1 ou BUR2, et 5 locaux classés en DEP3 ou DEP4. Dans le deuxième cas, elle ne possède qu’un local, qui sera classé en BUR1 ou BUR2.

En d’autres termes, le dénombrement de locaux doit se faire avec une certaine prudence : il faut rappeler que le découpage des locaux ne correspond pas à un découpage d’entreprise, mais avant tout à une logique fiscale. L’approximation 1 local d’activité = une entreprise doit être effectuée avec un certain recul, à l’inverse de l’habitat, où l'on peut considérer en première approximation que 1 local = 1 habitation.

Certaines catégories sont très générales : c’est notamment le cas des catégories « MAG » et « BUR », qui regroupent des activités très différentes. À l’inverse, certaines catégories sont très spécifiques. Il est ainsi possible de repérer :

Les Fichiers fonciers contiennent le code NAF de l’occupant du local (variable cconac). Dans ce cadre, il est possible d’avoir une information plus précise sur l’occupation exacte. Cependant, le code NAF n’est pas indiqué sur tous les locaux (notamment les locaux vacants). De même, le code NAF peut être soumis à interprétation, notamment si le local a plusieurs activités à cheval sur plusieurs codes NAF.

À l’inverse, la catégorie du local reprend la forme du local. Cette forme est déclarée de manière exhaustive, sans s’occuper de la question de l’occupation. Ces deux variables sont ainsi complémentaires, la catégorie se concentrant sur la question de l’offre en termes de locaux commerciaux, et le code NAF se concentrant sur les activités effectuées par l’occupant.

Le code NAF est considéré comme fiable (lorsqu'il est rempli) et la catégorie comme très fiable.

| typeact | typeacttxt | n |

|---|---|---|

| ATE1 | Ateliers artisanaux | 5% (192 872) |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance | 3% (123 562) |

| ATE3 | Chenils, viviers et autres locaux assimilables | 0% (3 370) |

| BUR1 | Locaux à usage de bureaux d’agencement ancien | 19% (688 325) |

| BUR2 | Locaux à usage de bureaux d’agencement récent | 6% (236 081) |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques | 1% (28 612) |

| CLI1 | Cliniques et Établissements hospitaliers | 0% (5 325) |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies | 1% (29 558) |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables | 2% (60 496) |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux | 0% (2 505) |

| DEP1 | Lieux de dépôt à ciel ouvert et terrains à usage commercial ou industriel | 1% (30 106) |

| DEP2 | Lieux de dépôt couverts | 11% (389 978) |

| DEP3 | Parcs de stationnement à ciel ouvert | 4% (135 151) |

| DEP4 | Parcs de stationnement couverts | 5% (186 854) |

| DEP5 | Installations spécifiques de stockage | 0% (7 970) |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif | 1% (26 089) |

| ENS2 | Établissements d’enseignement à but lucratif | 0% (8 918) |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire | 0% (14 523) |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) | 0% (5 942) |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) | 1% (27 925) |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) | 0% (11 934) |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse | 1% (19 857) |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières | 4% (160 462) |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés | 0% (16 163) |

| IND2 | Carrières et Établissements assimilables | 0% (1 118) |

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) | 25% (902 956) |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) | 1% (48 585) |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) | 2% (71 697) |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) | 2% (70 933) |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) | 0% (8 365) |

| MAG6 | Stations-service, stations de lavage et assimilables | 0% (16 363) |

| MAG7 | Marchés | 0% (8 315) |

| SPE1 | Salles de spectacles, musées et locaux assimilables | 0% (13 149) |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs | 1% (22 947) |

| SPE3 | Salles de loisirs diverses | 1% (20 050) |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) | 0% (5 403) |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) | 0% (5 418) |

| SPE6 | Établissements de détente et de bien-être | 0% (3 361) |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes | 1% (26 061) |

| NA | NA | 0% (0) |

⚠️ Cette fiche s'appuie sur des définitions présentées dans la première partie du guide. La lecture de cette première partie constitue un préalable indispensable.

ℹ️ Les éléments présentés dans cette fiche se basent sur les connaissances actuelles issues de l'expertise du Cerema et de la communauté d'utilisateurs des données. Si les informations présentées vous semblent contradictoires avec les éléments en votre possession, merci de nous contacter afin d’éclaircir cette différence ou d’améliorer ces fiches.

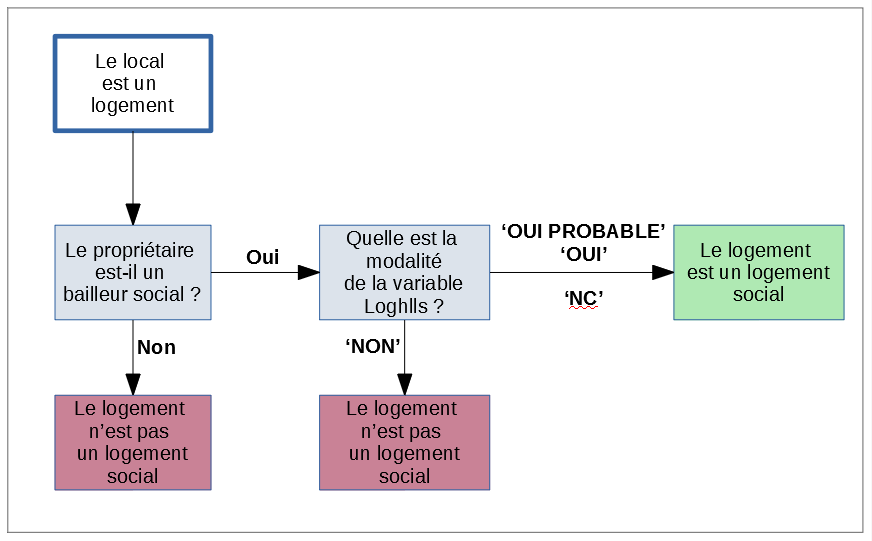

Un logement social peut être défini selon deux définitions :

La variable loghlls reprend les locaux bénéficiant d’une exonération de la taxe foncière relative aux logements sociaux.

Ainsi, loghlls reprend les logements sociaux bénéficiant d'une exonération au titre du logement social, dont la construction date de moins de 25 ans.

Le mode de définition particulier de la variable loghlls permet de récupérer les logements locatifs sociaux bénéficiant d’une exonération. Cela conduit aux modalités suivantes :

Les logements sociaux peuvent bénéficier d’exonérations de taxe foncière s’ils remplissent certaines conditions. Il s’agit en réalité d’une multitude de dispositifs, présentant de nombreuses subtilités sur les manières de les prendre en compte. Pour connaître avec précision ces dispositifs, le Cerema a réalisé en 2018 une étude sur les dispositifs d’exonération et de taxation1, dont les grandes lignes sont présentées ci-dessous.

Les locaux bénéficiant de l’exonération doivent respecter les deux conditions suivantes :

La première condition recoupe ce que l’on appelle communément les bailleurs sociaux, c’est-à-dire :

-les offices publics de l'habitat ; -les sociétés anonymes d'habitations à loyer modéré ; -les sociétés anonymes coopératives de production et les sociétés anonymes coopératives d'intérêt collectif d'habitations à loyer modéré ; -les fondations d'habitations à loyer modéré ; -les sociétés de coordination mentionnées à l'article L. 423-1-2 ; -les sociétés de vente d'habitations à loyer modéré mentionnées à l'article L. 422-4.

Pour la deuxième condition, les prêts aidés de l’État sont les PLS, PLA-I et PLUS, ainsi que les anciens dispositifs que ces prêts ont remplacés.

Les locaux pris en compte sont ceux dont les variables d’exonérations (champ gnextl de la table pev_exoneration) sont exprimées dans le tableau suivant :

| Code D’exonération | Descriptif du code |

|---|---|

| AE | Exonération de 20 ans en faveur des logements sociaux qui respectent un certain nombre de normes environnementales pour additions de constructions |

| AL | Exo de 15 ans pour logements sociaux (ac) |

| AS | Abattement de pour les locaux sociaux situes dans les dom et équipés contre les risques naturels |

| AT | Exonération de 30 ans pour les logements sociaux respectant certains critères de qualité environnementale (addition de construction). |

| AU | Exonération de 25 ans pour les logements finances au moyen de prêts aides par l'Etat (addition de construction) |

| AV | Exonération de 25 ans pour les logements finances au moyen de prêts aides par l'Etat (addition de construction) |

| AW | Exonération de 25 ans pour les logements finances au moyen de prêts aides par l'Etat (addition de construction) |

| AY | Exo de 15 ans pour logements sociaux (ac) |

| AZ | Exonération de 30 ans pour les logements sociaux respectant certains critères de qualité environnementale (addition de construction). |

| HU | Exo de 15 ans pour logements sociaux acquis ou amenages |

| HY | Exo de 25 ans pour logements sociaux acquis ou amenages |

| LE | Exonération de 15 ans pour les logements acquis avec l'aide de l'État en vue de leur location |

| LI | Exonération de 15 ans pour les logements sociaux acquis d un organisme mentionne a I article I 411.5 du code de la construction et de I habitation. |

| LW | Exonération de 25 ans pour les logements acquis avec I aide de l'Etat en vue de leur location. |

| LY | Prorogation de IO ans de l'exonération prévue a I art. 1384 c du cgi |

| NE | Exonération de 20 ans en faveur des logements sociaux qui respectent un certain nombre de normes environnementales pour constructions nouvelles |

| NL | Exo de 15 ans pour logements sociaux (cn) |

| NT | Exonération de 30 ans pour les logements sociaux respectant certains critères de qualité environnementale (construction nouvelle). |

| NU | Exonération de 25 ans pour les logements finances au moyen de prêts aides par l'Etat (construction nouvelle) |

| NV | Exonération de 25 ans pour les logements finances au moyen de prêts aides par l'Etat (construction nouvelle) |

| NW | Exonération de 25 ans pour les logements finances au moyen de prêts aides par l'Etat (construction nouvelle) |

| NX | Exonération longue durée (IO ans) - construction nouvelle |

| NY | Exo de 25 ans pour logements sociaux (cn) |

| NZ | Exonération de 30 ans pour les logements sociaux respectant certains critères de qualité environnementale (construction nouvelle). |

| RC | Exo pour bail a réhabilitation pris a compter du 01/01/2005 - art. 1384 b |

| ZS | Abattement zus 30 % hlm sem |

Liste des codes d’exonérations pris en compte pour définir la variable loghlls

| Table | Variable | Description | Calcul / Remarques |

|---|---|---|---|

| pnb10_parcelle | nloghlls | Nombre de logements d’habitation de type logement social repéré par exonération | Construit à partir de loghlls |

Il faut toutefois noter que ces exonérations ne sont pas permanentes. Encore une fois, il existe de très nombreuses exceptions, mais dans l’ensemble, les exonérations pour les logements sociaux sont définies pour une durée de 25 ans.

Cette durée est cependant une durée moyenne, et il peut y avoir de très nombreuses disparités entre les locaux. Les logements intermédiaires, notamment ceux financés par le 1 % logement, ne sont pas répertoriés par cette méthode.

De même, les baux solidaires (intermédiation location via une association agréée) ne sont pas considérés comme des logements sociaux

La variable loghlls se base sur les éléments d'éxonération de taxation. Cela peut entrainer les biais suivants :

La variable loghlls ne permet pas de récupérer les logements sociaux de plus de 25 ans. Pour permettre une évaluation globale du parc, il est nécessaire de prendre en compte à la fois l’exonération portant sur le logement et le type de propriétaire. Dans ce cadre, il est possible d’utiliser la méthodologie suivante :

Il est à noter que pour d'autres études2, notamment sur l'impact de la consommation d'espaces sur du logement social, le Cerema et l'URH ont préféré utiliser la variable catpro3 seule, les résultats étant concordants avec les autres sources disponibles (dont RPLS).

Comment repérer les logements sociaux ?

La requête suivante permet de récupérer les logements sociaux sur un territoire :

SELECT *

FROM pb0010_local

WHERE

catpro3 = 'F1a' AND

loghlls IN ('OUI', 'OUI PROBABLE', 'NC') AND

logh = 't'

Une alternative satisfaisante est d'utiliser la requête suivante :

SELECT *

FROM pb0010_local

WHERE

catpro3 LIKE '%F1a%' AND

logh='t'

La variable hlmsem (table des locaux) était utilisée pour repérer les locaux possédés par un organisme HLM ou une Société d’économie mixte. Cette variable constituait une première base pour repérer le patrimoine des bailleurs. Cependant, elle souffre de soucis de mise à jour dans certains départements. En particulier, les récentes fusions de bailleurs ne sont pas forcément prises en compte.

Pour repérer le patrimoine des bailleurs, il est donc conseillé d’utiliser plutôt la modalité F1a de la variable catpro3, créée par le Cerema, qui a bénéficié d’un important travail de contrôle, et est mise à jour annuellement.

Cette variable permet d’avoir une indication du nombre de logements sociaux sur un zonage à façon. Les logements sociaux peuvent, de plus, être caractérisés avec les variables contenues dans les Fichiers fonciers. Il faut toutefois rappeler que la base de données « RPLS », en open-data, est la source de référence en termes de logements sociaux possédés par des bailleurs. Il est cependant possible d’utiliser les Fichiers fonciers pour les usages suivants :

Il faut cependant rappeler que l’évaluation des logements locatifs sociaux, via la variable loghlls, par les Fichiers fonciers est incomplète puisque les logements les plus anciens ne sont pas répertoriés. La variable catpro3 permet cependant de s'affranchir de la question de l'age des locaux.

Exemple d’utilisation : détermination de la part de logements privés (c’est-à-dire les logements n’étant pas des logements sociaux) dans les QPV. Source : CGET, Cerema, Parc privé et parc social dans les QPV, 2018

| region | OUI PROBABLE | OUI | NC |

|---|---|---|---|

| Auvergne-Rhône-Alpes | 19% (144 354) | 17% (135 650) | 64% (496 035) |

| Bourgogne-Franche-Comté | 21% (61 104) | 10% (28 361) | 69% (197 877) |

| Bretagne | 23% (54 033) | 22% (52 136) | 54% (126 224) |

| Centre-Val de Loire | 19% (51 116) | 10% (27 865) | 71% (188 854) |

| Corse | 22% (3 827) | 19% (3 369) | 58% (10 115) |

| Grand Est | 19% (124 870) | 11% (75 762) | 70% (459 733) |

| Guadeloupe | 51% (15 628) | 30% (9 213) | 18% (5 584) |

| Guyane | 31% (4 592) | 50% (7 409) | 19% (2 773) |

| Hauts-de-France | 17% (134 412) | 16% (119 985) | 67% (518 238) |

| La Réunion | 49% (31 861) | 36% (23 542) | 15% (9 564) |

| Martinique | 56% (14 332) | 22% (5 798) | 22% (5 676) |

| Mayotte | - (NA) | 94% (153) | 6% (10) |

| Normandie | 17% (75 812) | 11% (49 778) | 71% (309 407) |

| Nouvelle-Aquitaine | 20% (81 000) | 21% (86 334) | 59% (237 677) |

| Occitanie | 19% (68 904) | 30% (110 615) | 52% (192 759) |

| Pays de la Loire | 22% (69 770) | 19% (61 078) | 58% (184 391) |

| Provence-Alpes-Côte d'Azur | 20% (85 897) | 18% (76 727) | 63% (273 743) |

| Île-de-France | 18% (330 900) | 16% (293 684) | 66% (1 203 748) |

| Total France | 19% (1 352 412) | 17% (1 167 459) | 64% (4 422 408) |

https://www.cerema.fr/fr/actualites/estimer-consommation-espace-induite-logement-social ↩

RPLS est une base détaille qui dresse l’état global du parc de logements locatifs de ces bailleurs sociaux au 1er janvier d’une année. Pour plus d’information : https://www.statistiques.developpement-durable.gouv.fr/repertoire-des-logements-locatifs-des-bailleurs-sociaux-rpls-0 ↩