République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

| Informations principales | |

|---|---|

| Nom | idpevpro |

| Description | Identifiant de partie d'évaluation professionnelle |

| Observation | Concaténation de ccodep, invar, dnupev (et dnudes jusqu'à ff2016) |

| Fiabilité | |

| Position | 0 |

| Type | Chaîne de caractère |

| Contrainte |

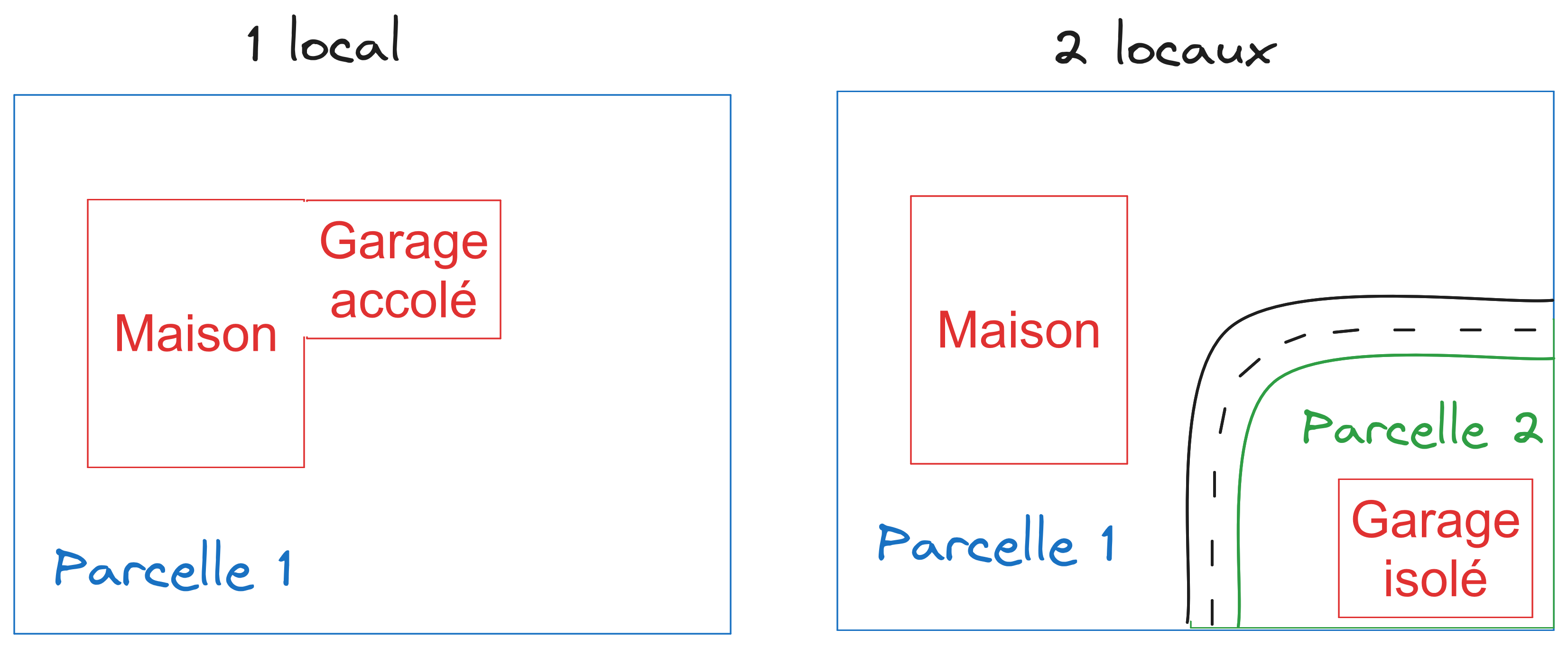

Le local est un ensemble de « différentes constructions qui, en raison de leur agencement, forment un ensemble immobilier homogène d’un même compte-propriétaire(…).1

Un local dans les Fichiers fonciers correspond donc (hors locaux industriels) :

⚠️ En revanche, ne sauraient être considérés comme constituant un local distinct, ni la pièce meublée d'un logement loué en meublé à un étudiant, ni les pièces occupées temporairement par un jeune ménage dans l'appartement des parents de l'un des conjoints, ni le garage d'une maison individuelle faisant l'objet à titre accidentel d'une location séparée, etc » 2.

Schéma représentant un local ou 2 locaux dans les Fichiers fonciers Nota : deux entités bâties séparées par une route sont portés par deux parcelles différentes, et forment donc deux locaux différents

Les Fichiers fonciers contiennent de nombreuses variables décrivant l’occupation ou le type de local. Ces variables sont très liées entre elles, sans être totalement égales. Il s’agit donc de définir très précisément ces notions.

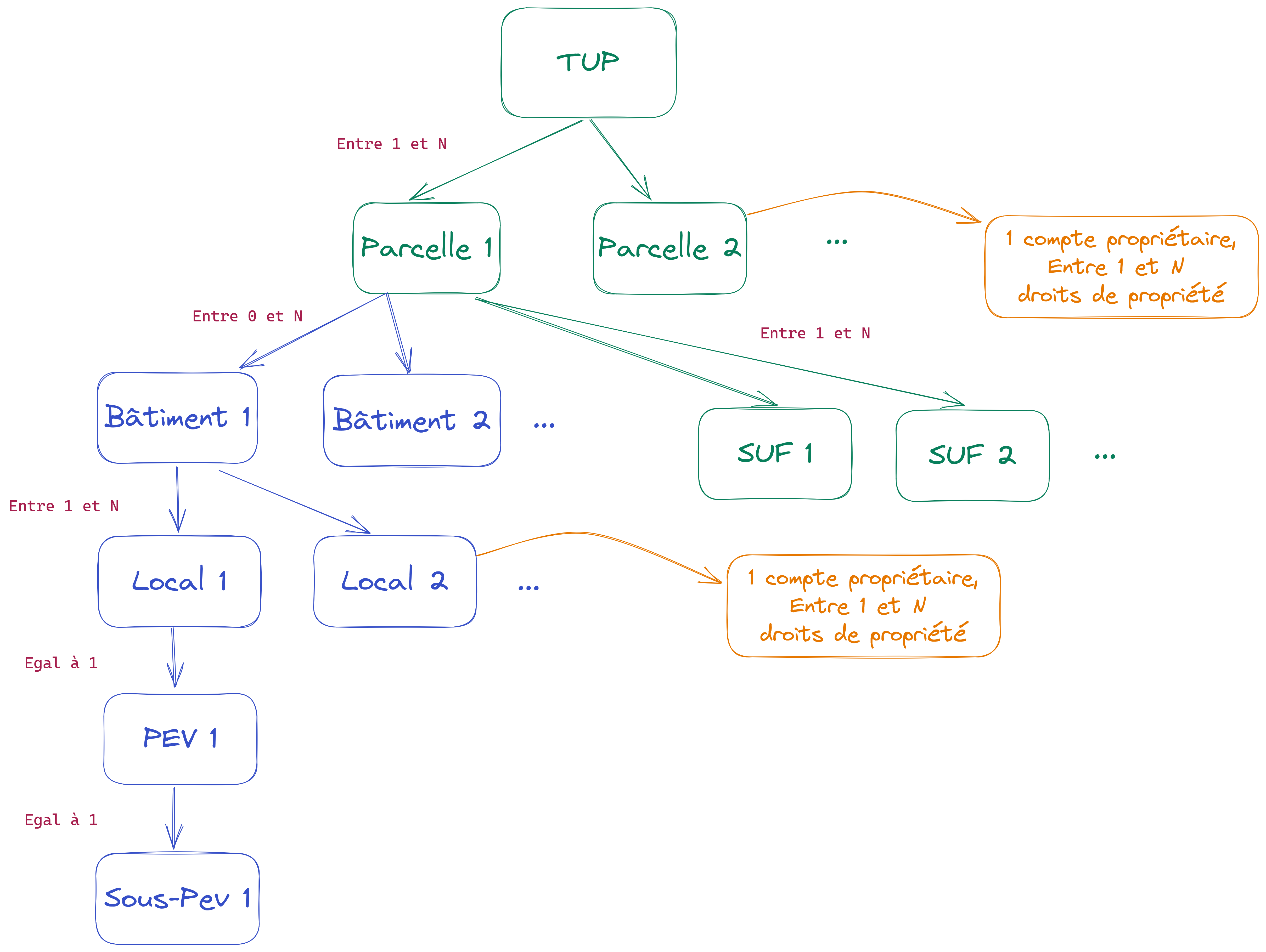

Pour chaque local, un numéro unique est attribué sur la France entière. Ce numéro se retrouve dans la table des locaux et des pev. Il est composé des variables ccodep (code département) et invloc (numéro local).

On entend par « forme » la forme physique du local, indépendamment de son occupation. Une maison occupée par une profession libérale ou un artisan sera ainsi classée comme « maison ». À l’inverse, une loge de gardien, ou un loft aménagé dans une ancienne usine seront considérés comme « activité ». La forme du local est déterminée par la variable dteloc

Le local peut être de 4 types différentes, caractérisé par la variable dteloc :

Chaque local ne peut être que d'un seul type : un local d’activité ne comprendra que de l’activité. Il n’existe plus, depuis 2014, de locaux mixtes. De même, depuis 2022, un local de dépendance ne contiendra que des dépendances, et d'habitation ne comportera que de l'habitation.

En plus de la variable dteloc, les locaux professionnels disposent d’une classification en 39 catégories. Ces modalités sont définies par les variables : ccocac ou typeact

Il existe une variable cconlc, qui subdivise la variable dteloc en 29 catégories (surtout pour l'activité). Cette variable est cependant moins précise et moins bien mise à jour que typeact. typeact doit donc être privilégiée.

L’occupation du local est déterminé par les variables dnatlc (qui reprend tous les locaux) et ccthp (uniquement pour les locaux d'habitation)

Il est à noter que :

- la variable dnatlc, dont la fiabilité était déjà faible, n'est plus mise à jour depuis 2019. Il est donc conseillé de ne plus l'utiliser.

- depuis la suppression de la taxe d’habitation sur les résidences principales, la variable ccthp n’est plus correctement alimentée, particulièrement dans les fichiers MAJIC 2025. Ses modalités étaient notamment pertinentes pour différencier les locaux loués, vacants ou utilisés par le propriétaire (avec toutefois un an de décalage entre cette variable et son inscription dans les Fichiers fonciers).

Suite à la suppression de cette taxe, la variable sera maintenue, et renseignée selon d'autres modalités (déclaration des propriétaires dans GMBI). Il est néanmoins possible que, le temps de la transition entre ces deux formes de remplissage, la donnée soit dégradée temporairement pour les millésimes 2023 et/ou 2024. En l'absence d'éléments, que ce soit dans un sens ou dans l'autre, il est recommandé aux utilisateurs de réaliser des tests locaux sur la pertinence de cette variable.

Plus plus d'information sur l'occupation dans les FF 2025, voir la fiche du guide dédiée.

Concernant l'occupation du local d'activité, la variable cconac renseigne sur le code NAF de l'occupant du local professionnel. Cette variable est plutôt fiable, mais son taux de remplissage reste réduit (de l'ordre de 60 - 70 %).

On entend par « occupation » du local l’usage qui en est réellement fait. Dans les exemples précédents, une loge de gardien est considérée comme de l’habitation (puisqu’elle est utilisée pour de l’habitation).

Il est à noter que cette notion, très importante dans les premiers millésimes des Fichiers fonciers, tend à disparaitre. En effet, les impôts ont tendance à modifier la variable dteloc lors de la transformation d'un local d'activité en habitation (et inversement). Dans les derniers millésimes, les notions de "forme" et "d'occupation" ont tendance à être confondues. Il n'en reste pas moins que les variables liées à l'occupation peuvent renseigner sur le type d'occupant, pendant que les variables liées à la forme renseignent plutôt sur le bâti.

Pour les utilisations concernant l’habitat uniquement, le Cerema a créé la variable logh (table des locaux) ou nlogh (table des parcelles), qui répertorient les logements d’habitation (forme et occupation pour de l’habitation). La variable logh et ses dérivés doit être la variable à privilégier pour toute étude portant sur l'habitat.

La partie d’évaluation (pev) est l’élément de gestion en bâti3. Une pev correspond à une fraction de local caractérisée par son affectation et faisant l’objet d’une évaluation distincte par les services des impôts. Son identifiant unique est idpev.

Les informations liées à la pev sont recensées dans la table pb21_pev.

Il s’agit de l’unité à laquelle sont disponible la plupart des informations.

ℹ️ Toutefois, dans le cadre des traitements réalisés par le Cerema, la plupart des informations utiles à l'échelle des PEV sont remontées à l'échelle du local. De plus, les cas où les services fiscaux autorisent plusieurs pev dans un même local deviennent de plus en plus rare. De ce fait, de nombreux usages ne nécessitent plus de comprendre les pev et mobilisent uniquement la table des locaux.

Les variables npevtot, npevph, npevp et npevd reprennent le nombre de pev habitation, professionelles, dépendances et totales par local.

Pour chaque pev, un numéro unique est attribué sur la France entière. Ce numéro se retrouve dans la table des pev et sous-catégories de pev (pb40_pevprincipale, pb60_pevdependances et pb50_pevprofessionnelle). Il est composé de idlocal (code unique du local) et de dnupev (numéro de la pev).

La pev peut être encore fractionnée selon son occupation : partie principale d’habitation, activité professionnelle, et dépendance isolée de la partie principale d’habitation. Par commodité, le Cerema les nomme sous-pev.

Ces parties correspondent à trois tables :

⚠️ Attention aux intitulés des tables

Les tables pb40_pevprincipale, pb50_pevprofessionnelle et pb60_pevdependances ne sont pas des pev mais des sous-catégories de pev. Seule la table pb21_pev recense les pev à proprement parler.

Depuis 2022, un local ne possède qu'une seule pev (à l'exception des locaux professionnels de type "Usine"). Entre 2014 et 2022, un local d'habitation pouvait posséder une pev habitation et une pev dépendance. Avant 2014, un local pouvait posséder une pev d'habitation et une pev d'activité.

En effet, en 2022, les services fiscaux ont séparé les locaux en deux : l'un portant la pev dépendance, l'autre la pev habitat, ce qui a entrainé une augmentation importante du nombre de locaux. Il en était de même en 2014.

Les Fichiers fonciers font la différence entre plusieurs types de dépendances :

dteloc='3')Depuis le millésime 2022, les pev dépendances sont systématiquement associées à un local identifié comme dépendance (dteloc='3'). Le cas n°2 (local avec 2 pev) aboutit à la création de deux locaux différents. Les sous-pev de dépendance ne sont en revanche pas modifiées.

Les variables précédentes sont inscrites au local. Il existe cependant deux autres variables qui renseignent sur la forme et l’occupation de la pev (subdivision du local).

La première d’entre elles (ccoaff) renseigne sur l’occupation de la pev dépendance, située dans un local d’habitation mais ne possédant pas de lien avec l’habitation principale (ex : garage non accolé à l’habitation principale, mais sur la même parcelle). La deuxième (cconad) définit l’occupation pour toutes les pev dépendances.

Pour rappel, les définitions des pev et des locaux sont données au chapitre précédent.

| Nom de la variable | Forme ou occupation | Observations |

|---|---|---|

| dteloc | Forme du local | Variable de base, en 4 modalités, de la forme du local. Cette séparation est issue notamment du type de formulaire de déclaration de taxe foncière. |

| cconlc | Forme du local | Subdivision de DTELOC. Les regroupements de CCONLC permettent globalement de retrouver DTELOC |

| dnatlc | Occupation du local | Occupation selon la taxe foncière. Exhaustive, notamment pour l’activité, mais peu mise à jour |

| ccthp | Occupation du local | Occupation selon la taxe d’habitation. Plus à jour, mais ne concerne que les locaux soumis à la taxe d’habitation. |

| cconad | Forme de la PEV | Forme de la PEV dépendance. Celle-ci ne doit pas être rattachée ni communiquer avec le bâtiment principal d’habitation |

| ccoaff | Occupation de la PEV principale | Variable explicitant l’occupation de la PEV Principale |

La notion de bâtiment fiscal est assez complexe. Il faut cependant retenir qu’il s’agit d’une notion différente du bâtiment physique, ou du bâtiment présent dans la BD Topo.

Ainsi, un bâtiment fiscal peut correspondre à un ou plusieurs bâtiments physiques, et un bâtiment physique peut correspondre à un ou plusieurs bâtiments fiscaux.

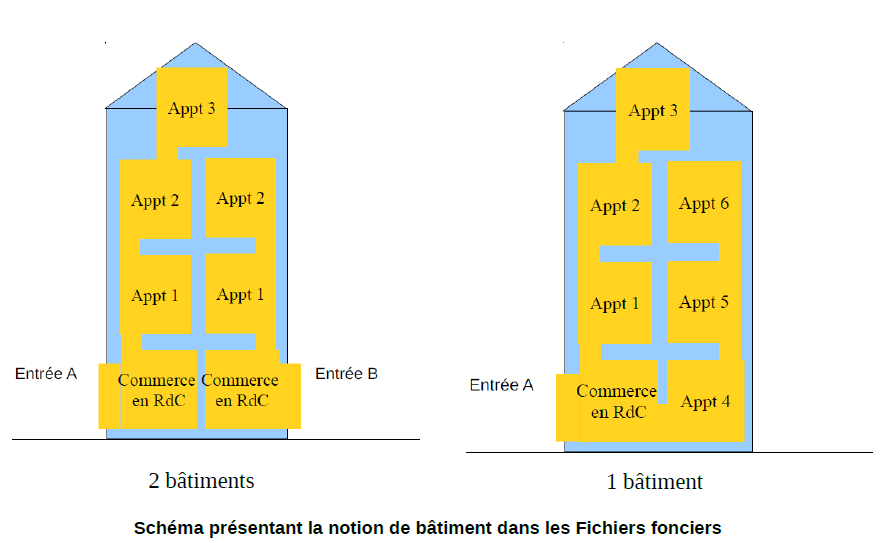

⚠️ Attention dnubat intègre les différentes entrées d’un immeuble. Par conséquent, si un immeuble a deux entrées il y aura deux bâtiments dans les Fichiers fonciers.

À la demande des utilisateurs, le Cerema a créé la table bâtiment par le rassemblement de la donnée idpar (identifiant parcelle) et dnubat (numéro de bâtiment). Un bâtiment est donc une agrégation de locaux portant le même identifiant bâtiment idbat, tel que renseigné par la DGFIP. Cet identifiant est unique.

Pour chaque bâtiment, un numéro unique est attribué sur la France entière. Ce numéro se retrouve dans la table des bâtiments et la table des locaux. Il est composé de idpar (code unique parcelle) et de dnubat (lettre de bâtiment).

Une parcelle peut être non bâtie ou bâtie. Si elle est bâtie, elle possède au moins un bâtiment, un local et une pev.

Liens entre une parcelle, le bâtiment, le local, la pev et les sous-parties de pev

le rassemblement de parties d’évaluations (pev) qui appartiennent au même « groupement topographique » : instruction du 18 avril 2011, sur la taxe annuelle sur les locaux à usage de bureaux, locaux commerciaux, stockage, etc ↩

DGUHC, Certu, IETI Consultants, Les Fichiers fonciers standards délivrés par la DGI, appelés communément fichiers MAJIC II, Volume 1 : Guide méthodologique pour leur utilisation, avril 2008, 60 p. ↩