République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

République

Française

Documentation Datafoncier

Toutes les ressources sur les données foncières

| Informations principales | |

|---|---|

| Nom | sprincp |

| Description | Surface des parties principales professionnelles (en m2) |

| Fiabilité | |

| Position | 56 |

| Type | Entier |

| Contrainte |

⚠️ Cette fiche s'appuie sur des définitions présentées dans la première partie du guide. La lecture de cette première partie constitue un préalable indispensable.

ℹ️ Les éléments présentés dans cette fiche se basent sur les connaissances actuelles issues de l'expertise du Cerema et de la communauté d'utilisateurs des données. Si les informations présentées vous semblent contradictoires avec les éléments en votre possession, merci de nous contacter afin d’éclaircir cette différence ou d’améliorer ces fiches.

slocal est une variable explicitant la surface du local bâti. Cette surface est la somme des surfaces à usage d’activité, d’habitation, de dépendance incorporée et de dépendance isolée.

Un local peut être de 3 types différents (habitation, dépendance et activité) :

La surface totale d’un local, présente dans la table des locaux est donc constituée de 4 types de surfaces différentes :

Les variables indiquées sont construites à partir des données présentes dans la table des pev.

| Nom de la variable | Table d'appartenance | Description | Calcul / remarques |

|---|---|---|---|

| stotd | pb0010_local | Surface totale des dépendances non intégrées au local (en m²) | Utilisation de l'attribut dsudep (addition de toutes les surfaces sur le local), nul si npevd nul |

| stotd | pnb10_parcelle | Surface totale des dépendances sur la parcelle (en m²) | Utilisation de l'attribut dsudep (addition de toutes les surfaces sur la parcelle), nul si npevd nul |

| slocal | pb0010_local | Surface totale du local (en m²) | Somme de stoth, stotdsueic, stotd, sprincp, ssecp, sparkp, sparkncp |

| slocal | pnb10_parcelle | Surface totale du local (en m²) | Somme de stoth, stotdsueic, stotd, sprincp, ssecp, sparkp, sparkncp |

| dsueic1 | pb40_pevprincipale | Surface réelle de l'élément incorporé liée à cconad1 (garage) | |

| dsueic2 | pb40_pevprincipale | Surface réelle de l'élément incorporé liée à cconad2 (cave) | |

| dsueic3 | pb40_pevprincipale | Surface réelle de l'élément incorporé liée à cconad3 (greniers) | |

| dsueic4 | pb40_pevprincipale | Surface réelle de l'élément incorporé liée à cconad4 (terrasses) | |

| dsueic | pnb40_ pevprincipale | Surface totale des éléments incorporés (en m²) | Dsueic1+dsueic2+dsueic3+dsueic4 |

| stotdsueic | pb0010_local | Surface des dépendances incorporées aux parties principales d'habitation (en m²) | Utilisation de l'attribut dsueic (addition de toutes les surfaces sur le local), nul si npevh nul |

| stotdsueic | pnb10_parcelle | Surface des dépendances incorporées aux parties principales d'habitation (en m²) | Utilisation de l'attribut dsueic (addition de toutes les surfaces sur la parcelle), nul si npevh nul |

| sprincp | pb0010_local | surface d’activité principale | Utilisation de la variable dsup1 |

| ssecp | pb0010_local | surface d’activité secondaire couverte | Utilisation de la variable dsup2 |

| ssecncp | pb0010_local | surface d’activité secondaire non couverte | Utilisation de la variable dsup3 |

| sparkp | pb0010_local | Surface des stationnements d’activité couverts | Utilisation de la variable dsupk1 |

| sparkncp | pb0010_local | Surface des stationnements d’activité non couverts | Utilisation de la variable dsupk2 |

| dsup1 | pb50_pevprofessionnelle | surface d’activité principale | |

| dsup2 | pb50_pevprofessionnelle | surface d’activité secondaire couverte | |

| dsup3 | pb50_pevprofessionnelle | surface d’activité secondaire non couverte | |

| dsupk1 | pb50_pevprofessionnelle | Surface des stationnements d’activité couverts | |

| dsupk2 | pb50_pevprofessionnelle | Surface des stationnements d’activité non couverts | |

| stoth | pb0010_local | Surface totale des pièces d'habitation (en m²) | Utilisation de l'attribut dsupdc, nul si npevph nul |

| stoth | pnb10_parcelle | Surface totale des pièces d'habitation sur la parcelle (en m²) | Utilisation de l'attribut dsupdc, nul si npevph nul |

Les variables de surface sont renseignées à 100 %.

La surface étant un élément important du calcul de l’impôt, cette variable peut être considérée comme fiable pour les locaux dont la valeur locative est calculée à partir de la surface. Il faut toutefois noter que la valeur locative de certains locaux (notamment ceux calculées par méthode comptable, repérable à l’aide du champ « ccoeva ») ne nécessite pas de disposer de la surface. Dans les faits, la surface n’est pas fiable pour ce type de locaux (comportant notamment les usines).

En résumé, pour des valeurs de ccoeva égales à B, C et D (c’est-à-dire la quasi-totalité des locaux d’activité, et la totalité des locaux d’habitation), la surface peut être considérée comme très fiable. Pour les autres locaux (ccoeva égal à A, E ou T), la surface n’est pas fiable.

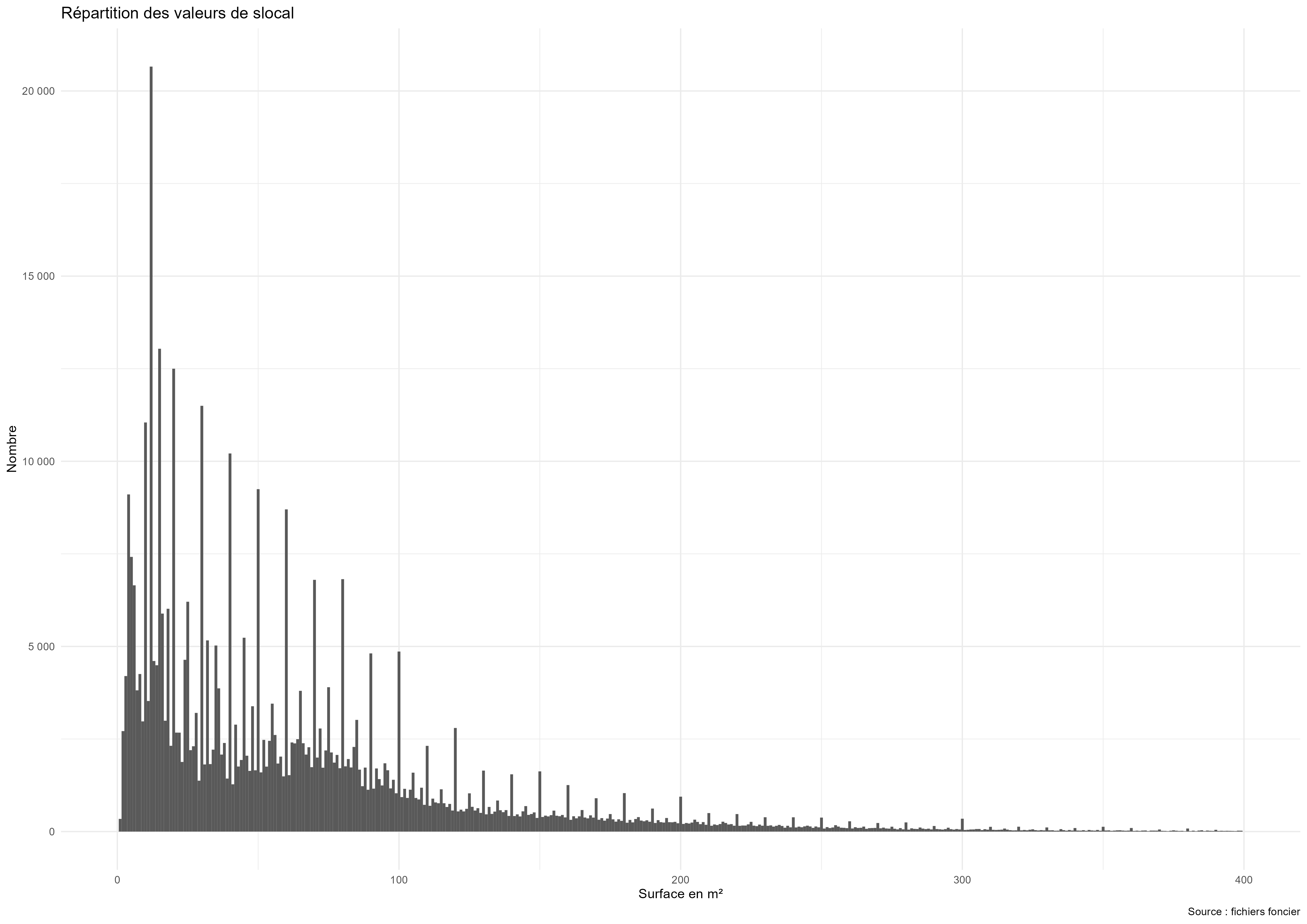

Au niveau national, environ 0,5 % des locaux ont une surface égale à 0.

La variable stoth reprend la variable « dsupdc », présente dans la table des pev.

La surface d’habitation fiscale constitue une définition différente de la surface de plancher ou de la surface loi Carrez.

Globalement, cette surface représente la surface « mesurée au sol au plancher entre murs ou séparations ». Les instructions de la DGFiP précisent que :

« Dans le cas où, par suite de l'absence des documents susvisés, la surface des éléments doit être mesurée, il convient de comprendre dans cette dernière :

En revanche, ne doivent pas être retenues dans cette surface les superficies occupées par :

Le résultat est arrondi au mètre carré inférieur. »

La surface habitable d’un logement est la surface de plancher construite, après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escalier, gaines, embrasures de portes et de fenêtres. Il n'est pas tenu compte de la superficie des combles non aménagées, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, volumes vitrés prévus à l'article R. 111-10, locaux communs et autres dépendances des logements, ni des parties de locaux d'une hauteur inférieure à 1,80 m.

La surface habitable ressemble à la surface réelle, car elle comptabilise les surfaces planchers. Mais, à la différence des impôts, elle ne comptabilise pas les surfaces dont la hauteur sous plafond est inférieure à 1,80 m.

La surface Carrez est la superficie des planchers des locaux clos et couverts après déduction des surfaces occupées par les murs, cloisons, marches et cages d'escalier, gaines, embrasures de portes et de fenêtres. La surface Carrez ne comptabilise pas les surfaces dont la hauteur sous plafond est inférieure à 1,80m et elle ne comptabilise pas les lots de moins de 8 m² non intégrés à l'habitation.

Il est possible d'utiliser les variables de surface en gardant en tête les éléments suivants :

Stoth / Dsupdc est renseignée à 100%. Elle possède cependant quelques valeurs aberrantes, notamment quelques pev de surface nulle, ce qui n'est pas cohérent avec une pièce principale d’habitation et une pev d’habitation principale à 98 ha. Les pev de plus de 400 m² représentent moins de 0,05% des pev. La variable est donc très bien renseignée.

Attention, certaines valeurs de pev de premier abord aberrantes (plus de 10 000 m² par exemple), peuvent tout de même correspondre à la réalité.

On peut constater que les dizaines puis les centaines sont davantage remplies que les autres valeurs, ce qui laisse à penser que les propriétaires ont pu arrondir la surface lors de leur déclaration.

Attention, il est conseillé de lire la fiche-variable « cconad » pour mieux comprendre ce paragraphe.

La variable stotdsueic reprend les variables « dsueic1 »,« dsueic2 »,« dsueic3 »,« dsueic4 », présentes dans la table des pev.

dsueic1 est une variable explicitant la surface réelle totale, en m², des pev dépendances d’habitation de type cconad1 (garage), c’est-à-dire des dépendances de type garage liées à la pev principale d’habitation.

Les variables dsueic1, dsueic2, dsueic3, dsueic4 correspondent aux surfaces respectivement de garage, de cave, de greniers et de terrasses.

dsueic1 est renseignée à 100% et prend les valeurs comprises entre 0 m² à 20 ha.

57% des pev ont une surface nulle pour dsueic1. Cela veut simplement dire que la pev principale d'habitation n'a pas de dépendances d'habitation.

Certaines valeurs sont aberrantes (20 ha par exemple). Cependant, ces pev aberrantes sont peu nombreuses. Les pev de plus de 400 m² représentent moins de 0,05% des pev, et certaines ne sont pas aberrantes, puisque liées à des foyers, résidences ou hôtels. La variable est donc très bien renseignée.

On peut constater que les dizaines puis les centaines sont davantage remplies que les autres valeurs, ce qui laisse à penser que les propriétaires ont pu arrondir la surface lors de leur déclaration.

La variable stotd reprend la variables « dsudep » présente dans la table des pev.

Dsudep est renseignée à 100% et prend des valeurs comprises entre 0 m² et 35 ha.

Normalement, dsudep ne peut pas avoir une surface nulle car dsudep ne peut exister que s'il existe une dépendance, donc une surface non nulle. Dans la pratique, nous ne relevons que 12 locaux dépendance de surface nulle (sur 32 millions de locaux à usage de dépendance en 2022). Les pev de plus de 400 m² représentent moins de 0,03% des pev dépendance. La variable est donc très bien renseignée.

Les surfaces d’activités ont été réformées en 2017. Elles se distinguent en 5 postes servant à calculer la surface pondérée utilisée pour le calcul de l’impôt.

Avant 2017, seule la surface pondérée était disponible dans les Fichiers fonciers, via la variable « stotp ». Cette variable montrait de plus des problèmes importants de fiabilité. A partir du millésime 2017, la réforme de la valeur locative des locaux professionnels a permis de remettre à jour les surfaces. On peut donc considérer la surface professionnelle comme peu fiable avant 2016 inclus et très fiable à partir de 2017.

Les surfaces se distinguent entre surfaces principales, secondaires et de stationnement. On considère comme surfaces principales les surfaces essentielles à l’activité du local. Par exemple, dans le cas d’un commerce, il s’agit des surfaces accessibles à la clientèle. Pour les bureaux, il s’agit des pièces, couloirs, salles de réunion, sanitaires, couloirs et locaux de réserve. À l’inverse, les surfaces secondaires correspondent à des espaces dont le potentiel commercial est plus faible. Pour le commerce, il s’agit des espaces techniques ou de stockage (cuisines, réserves, chaufferies). Pour les espaces de bureaux, il s’agit des armoires électriques ou des locaux d’archives.

Les surfaces de stationnement sont comptées à part.

| Type de surface | Nom du champ dans les Fichiers fonciers (table pev_professionnelle) |

|---|---|

| P1 : surface des parties principales | dsup1 |

| P2 : surface des parties secondaires couvertes | dsup2 |

| P3 : surface des parties secondaires non couvertes | dsup3 |

| Pk1 : surface des stationnements couverts | dsu |

| Pk1 : surface des stationnements non couverts | dsupk2 |

Les surfaces d’activités sont ensuite utilisées par les services des impôts pour calculer une surface pondérée, servant de base au calcul de l’impôt.

La variable slocal (surface totale du local) est donc la somme des variables stoth (surface d’habitation), stotdsueic (dépendances incorporées), stotd (dépendances isolées), sprincp (surface d’activité principale couverte), ssecp (surface d’activité secondaire couverte), sparkp (surface de parking d’activité couverte), sparkncp (surface de parking d’activité non couverte).

Ce calcul ne prend donc pas en compte les surfaces secondaires non couvertes, qui correspondent souvent à des surfaces de stockage. A l’inverse, les parkings de copropriété (stationnement délimité mais non couvert) étant prises en compte dans les dépendances, il a été fait le choix de compter, de manière symétrique, les parkings d’activité non couverts.

La variable slocal est présente depuis 2018, suite à la mise à jour des surfaces d’activités. Avant 2018, il est possible d’utiliser (avec moins de fiabilité pour l’activité) la variable spevtot.

Ces données peuvent être utilisées pour :

Avec dcntpa (surface de la parcelle), on peut quantifier la part des surfaces dédiées au stationnement d’habitation. Cependant, seules les places de parking privées et déclarées comme telles peuvent être observées. Ainsi, les parkings publics sur voirie ou les stationnements informels (stationnement dans l’allée ou dans une cour intérieure) ne sont pas présents.

| region | stoth | stotdsueic | stotd | sprincp | ssecp | sparkp | sparkncp |

|---|---|---|---|---|---|---|---|

| Auvergne-Rhône-Alpes | 46% (396 471 017) | 16% (139 437 830) | 10% (82 258 840) | 19% (166 253 258) | 3% (23 442 364) | 1% (7 899 733) | 5% (46 481 676) |

| Bourgogne-Franche-Comté | 43% (148 239 431) | 22% (75 439 299) | 11% (36 605 372) | 16% (54 713 526) | 3% (9 091 027) | 0% (1 392 668) | 5% (18 724 530) |

| Bretagne | 47% (185 725 278) | 17% (67 167 277) | 7% (28 724 006) | 19% (76 470 933) | 2% (9 433 087) | 1% (2 101 209) | 7% (28 518 329) |

| Centre-Val de Loire | 44% (129 258 837) | 19% (57 528 594) | 11% (32 461 264) | 17% (49 907 508) | 3% (7 495 234) | 1% (1 538 801) | 6% (17 368 347) |

| Corse | 51% (19 298 423) | 12% (4 477 987) | 8% (2 941 455) | 24% (9 177 414) | 2% (586 721) | 0% (188 398) | 4% (1 482 549) |

| Grand Est | 44% (273 222 972) | 21% (131 245 907) | 10% (61 018 932) | 17% (103 337 835) | 3% (16 642 186) | 1% (3 400 035) | 5% (29 281 431) |

| Guadeloupe | 61% (18 058 998) | 17% (5 016 956) | 2% (643 746) | 15% (4 442 306) | 1% (423 449) | 0% (58 463) | 3% (811 710) |

| Guyane | 57% (7 608 661) | 12% (1 673 574) | 5% (636 163) | 21% (2 759 683) | 2% (233 559) | 1% (156 732) | 3% (382 941) |

| Hauts-de-France | 46% (257 763 817) | 17% (92 896 665) | 8% (44 264 981) | 19% (107 501 055) | 3% (14 370 502) | 1% (3 113 269) | 6% (35 319 963) |

| La Réunion | 62% (30 037 483) | 12% (5 876 474) | 4% (2 007 382) | 15% (7 460 326) | 2% (1 033 242) | 1% (295 818) | 3% (1 661 423) |

| Martinique | 60% (15 957 109) | 20% (5 282 682) | 3% (784 009) | 12% (3 279 260) | 2% (455 587) | 0% (123 012) | 2% (649 642) |

| Mayotte | 68% (3 437 545) | 11% (544 667) | 1% (34 821) | 17% (877 577) | 2% (108 410) | 0% (18 903) | 1% (56 575) |

| Normandie | 45% (162 519 048) | 16% (58 438 314) | 8% (28 514 768) | 21% (74 949 339) | 3% (9 414 026) | 1% (1 929 711) | 7% (23 622 947) |

| Nouvelle-Aquitaine | 46% (337 884 172) | 17% (123 813 335) | 10% (70 870 052) | 19% (143 402 701) | 2% (17 648 401) | 1% (4 123 966) | 5% (39 500 454) |

| Occitanie | 48% (320 301 237) | 17% (111 591 664) | 9% (60 080 737) | 19% (128 310 096) | 2% (15 407 653) | 1% (3 932 447) | 5% (33 491 545) |

| Pays de la Loire | 44% (188 117 109) | 16% (68 041 647) | 9% (37 397 980) | 21% (88 872 893) | 3% (10 882 379) | 1% (2 937 967) | 7% (28 000 993) |

| Provence-Alpes-Côte d'Azur | 50% (246 638 537) | 12% (56 843 732) | 11% (53 563 126) | 19% (95 839 297) | 2% (11 364 077) | 1% (5 186 572) | 5% (22 888 128) |

| Île-de-France | 50% (422 231 898) | 9% (78 237 096) | 9% (72 602 098) | 22% (187 514 040) | 3% (27 599 699) | 2% (20 265 700) | 4% (30 286 498) |

| Total France | 47% (3 162 771 572) | 16% (1 083 553 700) | 9% (615 409 732) | 19% (1 305 069 047) | 3% (175 631 603) | 1% (58 663 404) | 5% (358 529 681) |

⚠️ Cette fiche s'appuie sur des définitions présentées dans la première partie du guide. La lecture de cette première partie constitue un préalable indispensable.

ℹ️ Les éléments présentés dans cette fiche se basent sur les connaissances actuelles issues de l'expertise du Cerema et de la communauté d'utilisateurs des données. Si les informations présentées vous semblent contradictoires avec les éléments en votre possession, merci de nous contacter afin d’éclaircir cette différence ou d’améliorer ces fiches.

typeact est une variable explicitant le type de local d’activité, c’est-à-dire la forme du local, selon une typologie en 39 catégories. Chaque local d’activté est classé dans une des 39 catégories définies. Ainsi, les 3,4 millions de locaux ont dû déclarer leur appartenance à l’une de ces catégories. Il s’agit de catégories liées à la forme du local (ce pour quoi le local a été créé).

| Nom de la variable | Table d'appartenance | Définition |

|---|---|---|

| ccocac | pb21_pev | Typologie du local d’activité / code catégorie du local |

La loi de finances rectificative pour 2010 a lancé un processus de redéfinition de la valeur locative pour les locaux d’activité. Après plusieurs phases de test, cette réforme est entrée en vigueur au 1er janvier 2017 (millésime 2017 des Fichiers fonciers).

Cette réforme touche tous les locaux à usage professionnel (soient 3,4 millions de locaux), c’est-à-dire les locaux commerciaux ou affectés à une activité libérale. À l’inverse, ne sont pas concernés :

Environ 3,4 millions de locaux sont concernés. À partir de 2017, le champ « toprev » indique si les locaux ont été ou non révisé.

La valeur locative est calculée par rapport à un local de référence semblable. Ainsi, par exemple, un commerce aura un tarif au m² différent d'un atelier d'artisan. Cette réforme a donc conduit à la création d'une nouvelle typologie pour les locaux d'activités.

Les Fichiers fonciers contiennent un champ « ccocac » dans la table des pev. Celui-ci représente les 39 catégories, caractérisées par 3 lettres et un chiffre. Par exemple, la pev peut être inscrite en tant que « MAG1 ». Les 3 premières lettres indiquent qu’il s’agit d’un magasin, et MAG1 indique que le local a accès sur rue, et que sa surface est inférieure à 400 m². A partir de 2018, comme chaque local d’activité ne contient qu’une et une seule pev, le Cerema a créé la variable « typeact », qui remonte cette donnée dans la table des locaux.

| code | Catégorie de local professionnel |

|---|---|

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) |

| MAG6 | Stations-service, stations de lavage et assimilables |

| MAG7 | Marchés |

| BUR2 | Locaux à usage de bureaux d’agencement récent |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques |

| DEP2 | Lieux de dépôt couverts |

| DEP3 | Parcs de stationnement à ciel ouvert |

| DEP4 | Parcs de stationnement couverts |

| DEP5 | Installations spécifiques de stockage |

| ATE1 | Ateliers artisanaux |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance |

| ATE3 | Chenils, viviers et autres locaux assimilables |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières |

| SPE1 | Salles de spectacles, musées et locaux assimilables |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs |

| SPE3 | Salles de loisirs diverses |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) |

| SPE6 | Établissements de détente et de bien-être |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif |

| ENS2 | Établissements d’enseignement à but lucratif |

| CLI1 | Cliniques et Établissements hospitaliers |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés |

| IND2 | Carrières et Établissements assimilables |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire |

Ces 39 catégories sont regroupées par les impots selon 10 catégories générales, représentées par les 3 premières lettres du code ccocac. Ces catégories sont données à titre indicatif, celles-ci n’apparaissant pas en tant que champ spécifique dans les Fichiers fonciers.

| Nom de la catégorie | Catégorie | Commentaires |

|---|---|---|

| Magasins et lieux de vente | MAG | Regroupe tous les espaces de vente. On retrouve ainsi dans cette catégorie les commerces et services (coiffeurs, agences bancaires, restaurants, etc.). |

| Bureaux et locaux divers assimilables | BUR | Cette catégorie reprend toutes les activités de bureaux, ainsi que les activités de service sans espace de vente (notamment les activités médicales). |

| Lieux de dépôt ou de stockage et parcs de stationnement | DEP | On retrouve dans cette catégorie les espaces de stockage (hangars, entrepôts, silos, etc.), et les parkings à usage professionnels. Les parkings peuvent ainsi être privés (parking à usage des employés ou des véhicules de service), publics (parkings couverts dans un complexe commercial) ou constituer une activité (parkings couverts et/ou souterrains exploités par une entreprise privée). |

| Ateliers et autres locaux assimilables | ATE | Regroupe les activités d’artisanat ou de réparation/transformation (service après-vente avec atelier de réparation, garage automobile, etc.). On retrouve en outre les activités d’hébergement d’animaux. |

| Hôtels et locaux assimilables | HOT | Cette catégorie reprend les hôtels, foyers d’hébergement et auberges de jeunesse. |

| Établissements de spectacles, de sports et de loisirs et autres locaux assimilables | SPE | Regroupe les cinémas, théâtres, patinoires, musées, salles de conférence, piscine, discothèques, hammam et saunas. On retrouve dans cette catégorie les centres de loisirs et locaux cultuels. On retrouve les campings dans cette catégorie. |

| Établissements d’enseignement et locaux assimilables | ENS | Locaux à usage d’enseignement publics et privés. |

| Cliniques et établissements du secteur sanitaire et social | CLI | On retrouve dans cette catégorie les cliniques et établissements hospitaliers, maisons de repos et de retraite. Cependant, les cabinets médicaux sont classés dans la catégorie « bureau ». |

| Établissements industriels n’étant pas évaluées selon la méthode comptable | IND | Usines et opérations d’extractions. Dans les deux cas, la présence d’outillage doit être important. Ainsi, certains centres de réparation avec un faible outillage seraient plutôt classés en tant qu’atelier. À l’inverse, si l’outillage nécessaire est important, ce centre sera classé dans cette catégorie. |

| Autres établissements | EXC | Pour déclarer dans cette catégorie, il est nécessaire de remplir le prix de revient ou d’acquisition du terrain et des constructions. Elle est donc réservée à des locaux très particuliers. |

Ces exemples sont notamment issus de la notice d’aide au remplissage de la taxe foncière , ainsi que des observations réalisées par le Cerema.

Il faut rappeler que les Fichiers fonciers ne contiennent pas toujours les locaux publics. En particulier, dans les catégories ENS et CLI (enseignement et santé), les structures publiques peuvent ne pas être représentées. Il est ainsi probable que la catégorie « ENS » ne reprenne que les universités et l’enseignement privé.

De même, il faut rappeler que l’information est remplie au local, et non au bâtiment. Ainsi, seule l’activité principale sera remplie. Imaginons le cas d’une société de prestation qui possède 5 parkings pour ses besoins propres. On a donc deux possibilités d'organisation. Dans le premier cas ces 5 parkings sont autant de locaux isolés : elle possédera donc un local principal classé en BUR1 ou BUR2, et 5 locaux classés en DEP3 ou DEP4. Dans le deuxième cas, elle ne possède qu’un local, qui sera classé en BUR1 ou BUR2.

En d’autres termes, le dénombrement de locaux doit se faire avec une certaine prudence : il faut rappeler que le découpage des locaux ne correspond pas à un découpage d’entreprise, mais avant tout à une logique fiscale. L’approximation 1 local d’activité = une entreprise doit être effectuée avec un certain recul, à l’inverse de l’habitat, où l'on peut considérer en première approximation que 1 local = 1 habitation.

Certaines catégories sont très générales : c’est notamment le cas des catégories « MAG » et « BUR », qui regroupent des activités très différentes. À l’inverse, certaines catégories sont très spécifiques. Il est ainsi possible de repérer :

Les Fichiers fonciers contiennent le code NAF de l’occupant du local (variable cconac). Dans ce cadre, il est possible d’avoir une information plus précise sur l’occupation exacte. Cependant, le code NAF n’est pas indiqué sur tous les locaux (notamment les locaux vacants). De même, le code NAF peut être soumis à interprétation, notamment si le local a plusieurs activités à cheval sur plusieurs codes NAF.

À l’inverse, la catégorie du local reprend la forme du local. Cette forme est déclarée de manière exhaustive, sans s’occuper de la question de l’occupation. Ces deux variables sont ainsi complémentaires, la catégorie se concentrant sur la question de l’offre en termes de locaux commerciaux, et le code NAF se concentrant sur les activités effectuées par l’occupant.

Le code NAF est considéré comme fiable (lorsqu'il est rempli) et la catégorie comme très fiable.

| typeact | typeacttxt | n |

|---|---|---|

| ATE1 | Ateliers artisanaux | 5% (192 872) |

| ATE2 | Locaux utilisés pour une activité de transformation, de manutention ou de maintenance | 3% (123 562) |

| ATE3 | Chenils, viviers et autres locaux assimilables | 0% (3 370) |

| BUR1 | Locaux à usage de bureaux d’agencement ancien | 19% (688 325) |

| BUR2 | Locaux à usage de bureaux d’agencement récent | 6% (236 081) |

| BUR3 | Locaux assimilables à des bureaux mais présentant des aménagements spécifiques | 1% (28 612) |

| CLI1 | Cliniques et Établissements hospitaliers | 0% (5 325) |

| CLI2 | Centres médico-sociaux, centres de soins, crèches, halte-garderies | 1% (29 558) |

| CLI3 | Maisons de repos, maisons de retraite (médicalisées ou non) et locaux assimilables | 2% (60 496) |

| CLI4 | Centres de rééducation, de thalassothérapie, établissements thermaux | 0% (2 505) |

| DEP1 | Lieux de dépôt à ciel ouvert et terrains à usage commercial ou industriel | 1% (30 106) |

| DEP2 | Lieux de dépôt couverts | 11% (389 978) |

| DEP3 | Parcs de stationnement à ciel ouvert | 4% (135 151) |

| DEP4 | Parcs de stationnement couverts | 5% (186 854) |

| DEP5 | Installations spécifiques de stockage | 0% (7 970) |

| ENS1 | Écoles et institutions privées exploitées dans un but non lucratif | 1% (26 089) |

| ENS2 | Établissements d’enseignement à but lucratif | 0% (8 918) |

| EXC1 | Locaux ne relevant d’aucune des catégories précédentes par leurs caractéristiques sortant de l’ordinaire | 0% (14 523) |

| HOT1 | Hôtels « confort » (4 étoiles et plus, ou confort identique) | 0% (5 942) |

| HOT2 | Hôtels « supérieur » (2 ou 3 étoiles, ou confort identique) | 1% (27 925) |

| HOT3 | Hôtels « standard » (1 étoile, ou confort identique) | 0% (11 934) |

| HOT4 | Foyers d’hébergement, centres d’accueil, auberges de jeunesse | 1% (19 857) |

| HOT5 | Hôtels clubs, villages de vacances et résidences hôtelières | 4% (160 462) |

| IND1 | Établissements industriels nécessitant un outillage important autres que les carrières et assimilés | 0% (16 163) |

| IND2 | Carrières et Établissements assimilables | 0% (1 118) |

| MAG1 | Boutiques et magasins sur rue (exemples : commerces, restaurants, cafés ou agences bancaires pour une surface principale inférieure à 400 m²) | 25% (902 956) |

| MAG2 | Commerces sans accès direct sur la rue (surface principale inférieure à 400 m²) | 1% (48 585) |

| MAG3 | Magasins appartenant à un ensemble commercial (surface principale inférieure à 400 m²) | 2% (71 697) |

| MAG4 | Magasins de grande surface (surface principale comprise entre 400 et 2 499 m²) | 2% (70 933) |

| MAG5 | Magasins de très grande surface (surface principale égale ou supérieure à 2 500 m²) | 0% (8 365) |

| MAG6 | Stations-service, stations de lavage et assimilables | 0% (16 363) |

| MAG7 | Marchés | 0% (8 315) |

| SPE1 | Salles de spectacles, musées et locaux assimilables | 0% (13 149) |

| SPE2 | Établissements ou terrains affectés à la pratique d’un sport ou à usage de spectacles sportifs | 1% (22 947) |

| SPE3 | Salles de loisirs diverses | 1% (20 050) |

| SPE4 | Terrains de camping confortables (3 étoiles et plus, ou confort identique) | 0% (5 403) |

| SPE5 | Terrains de camping ordinaires (1 ou 2 étoiles, ou confort identique) | 0% (5 418) |

| SPE6 | Établissements de détente et de bien-être | 0% (3 361) |

| SPE7 | Centres de loisirs, centres de colonies de vacances, maisons de jeunes | 1% (26 061) |

| NA | NA | 0% (0) |